2024.05.16(목) 쵸빗의 미국 주식 아침 시황

안녕하세요. 쵸빗입니다.

미국증시는 5/14(화)에 PPI 전월비 +0.5%로 컨센 +0.3%보다 상회하고, 파월 연설의 긍정적으로 반영되며 반도체, 커뮤니케이션, 전기차 등 거의 대부분 빅테크 상승을 보였습니다.

5/15(수)에는 CPI 전월비 +0.3%로 컨센 +0.4%보다 하회하고 소매판매 또한 0%로 컨센 +0.4%보다 떨어지며 3대지수는 역사적 신고가를 경신하고 상승을 보였고, 시장 반응은 다시금 올해 금리인하 기대감을 키우고 있는 상황입니다.

애플 +1.22%, 테슬라 -2.01%, 엔비디아 +3.58%, MS +1.75%, 마이크론 +2.4%, 인텔 +0.71%, AMD +4.25%, 메타 +2.05%

(기업 기사 요약)

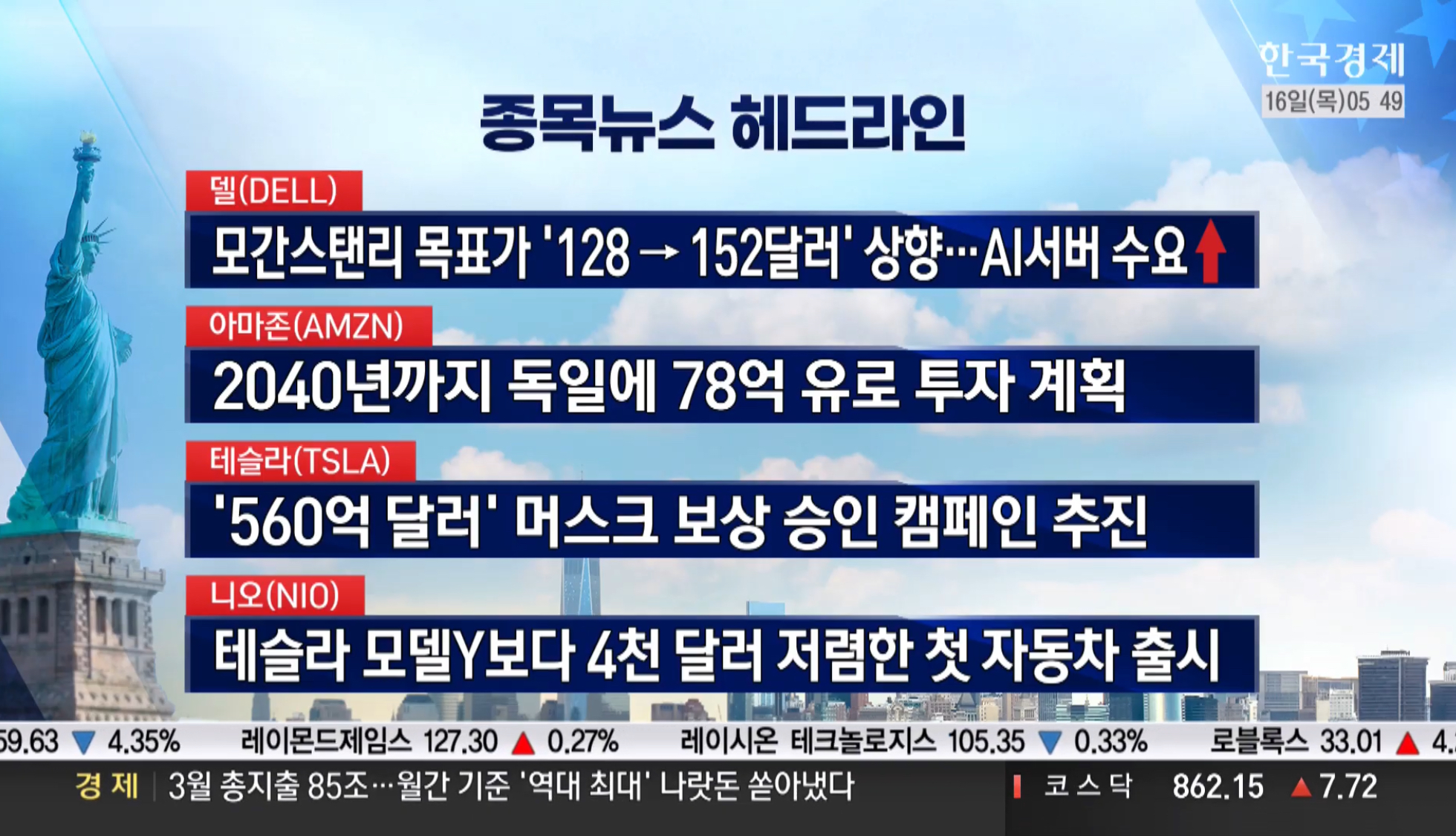

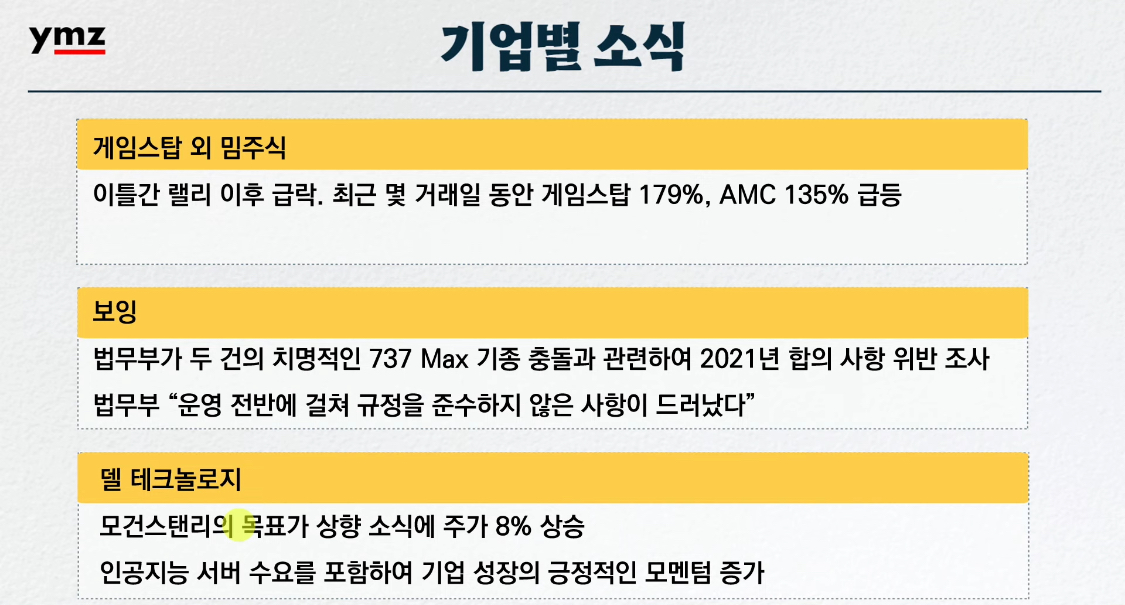

델 - 모간스탠리 목표가 '128 → 152달러' 상향 ··· AI서버 수요 증가

아마존 - 2040년까지 독일에 78억 유로 투자 계획

테슬라 - '560억 달러' 머스크 보상 승인 켐페인 추진

니오 - 테슬라 모델Y보다 4천 달러 저렴한 첫 자동차 출시

넷플릭스 - NFL 경기 스트리밍 ··· 3시즌 독점 계약

우버 - 좌석 예약 서비스 '우버셔틀' 출시

보잉 - 미국 법무부, 737맥스 추락사고 '기소 대상' 고려

뉴욕커뮤니티뱅코프 - JP모간에 '50억 달러' 모기지 창고 대출 매각

국내증시는 .

(주요 특징주)

[이번 주 주요 이벤트]

13일 : 뉴욕 연은 소비자 기대지수 / OECD 경기선행지수 / (텐센트 실적 발표)

14일 : 미국 PPI / 파월 의장 연설 / MSCI 반기 리뷰 / 구글 컨퍼런스 - MS CEO 서밋 행상 / (홈디포, 에어비엔비 실적)

15일 : 미국 CPI / 한국 석가탄신일 휴장

16일 : 아마존 AWS 서밋 행사 / (시스코, 월마트, 바이두, 알리바바 실적)

17일 : 중국 4월 산업생산, 고정자산투자 / 미국 옵션만기일

<내일장 체크 포인트>

연준 위원 연설

주간 실업수당청구

월마트 실적

휴일 간 미국 시장은 사상 최고치를 다시 갱신했습니다. PPI와 CPI의 경제지표 발표로 올해 금리 인상 가능성이 다시금 3번 가능성이 대두되고 채권 수익률과 달러지수는 하락하며 분위기는 다시 좋아졌습니다.

휴일을 보낸 국내 증시도 이런 흐름으로 오늘 좋은 흐름을 보여줄 가능성이 높아졌으나 아직 밸류업 정책의 부진과 금투세 이슈가 아직 해결되지 않아 아직 수급의 영향으로 종목별 차별 장세가 지속될 듯으로 보입니다.

하지만 오늘 하루는 마음편히 증시를 지켜볼 수 있기를 기대하며 오늘도 화이팅 하시기 바랍니다.

감사합니다.

Invest with LOVE~!

📈 주요 경제지표 종합 📉

[VIX 지수]

CBOE VIX : 12.45( -7.23% )

[MSCI 한국지수 / EWY]

MSCI South Korea Cap : 66.92( +2.06% )

[한국 증시 전일 종가]

코스피 : 2,730.30( +0.11% )

코스닥 : 862.22( +0.91% )

[미증시 당일 종가 안내]

다우존스 : 39,908.00( +0.88% )

S&P500 : 5,308.15( +1.17% )

나스닥 : 16,742.39( +1.40% )

[일간 지표 등락율]

비트코인 $66,113.0/ +7.15%, 이더리움 $3,015.71/ +4.38%

달러인덱스 104.160/ -0.70%, 달러/원 1,352.80/ -0.01%, 달러/엔 154.56/ -0.20%

금 2,394.50/ +1.88%, 은 29.975/ +5.14%

필라델피아 반도체 5,045.1/ +2.88%, 천연가스 2.420/ +0.54%, WTI유 78.90/ +0.36%

미국 10년물 국채 금리 4.340/ -0.30%, 미국 2년물 국채 금리 4.726/ -0.22%

[금일 경제지표 발표]

미국 소비자물가지수 (MoM) 예상치 하회 (실제 0.3% / 예상치 0.4% / 이전 0.4%)

미국 근원 소비자물가지수 (MoM) 예상치 보합 (실제 0.3% / 예상치 0.3% / 이전 0.4%)

미국 소비자물가지수 (YoY) 예상치 보합 (실제 3.4% / 예상치 3.4% / 이전 3.5%)

미국 소매판매 (MoM) 예상치 하회 (실제 0.0% / 예상치 0.4% / 이전 0.6%)

미국 근원 소매판매 (MoM) 예상치 보합 (실제 0.2% / 예상치 0.2% / 이전 0.9%)

📝 주요 경제동향 요약

<5월 16일>

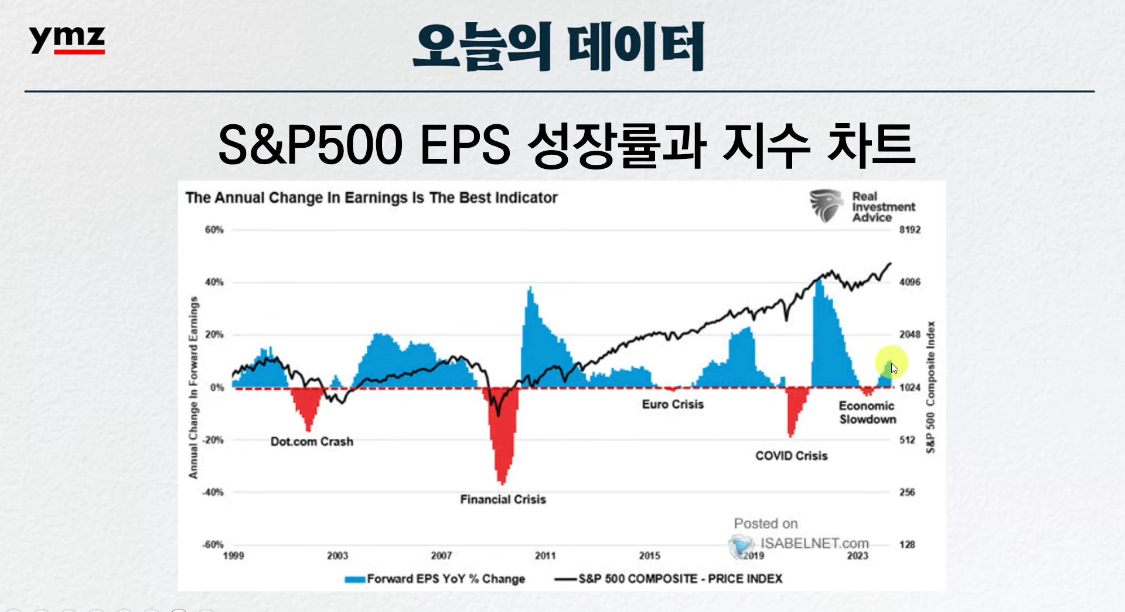

인플레이션 둔화에 힘입어 주식시장 사상 최고치 경신

인플레이션 둔화로 연준의 금리 인하 기대감이 높아지면서, 뉴욕 주식시장이 사상 최고치를 경신했습니다.

주요 지수 및 업종 동향

- S&P500 지수는 소비자물가지수 하락에 힘입어 2024년 23번째 신고가를 기록했습니다.

- 대부분의 업종이 강세를 보였으며, 특히 반도체와 AI 관련 종목이 포함된 테크 업종이 가장 크게 상승했습니다.

- 국채금리 하락에 힘입어 부동산, 유틸리티 업종도 강세를 보였습니다.

- 반면 테슬라 등 전기차 업종의 약세로 임의소비재 업종은 약세를 보였습니다.

개별 종목 동향

- DELL은 모건스탠리의 목표주가 상향으로 11% 이상 급등하며 역사적 신고가를 경신했습니다.

- Nvidia, Broadcom, AMD 등 반도체 업종 종목들도 긍정적 수급에 힘입어 상승했습니다.

- 중국의 보복 관세 우려로 Tesla, Livian, Lucid 등 전기차 기업들이 하락했습니다.

주요 지표 동향

- VIX지수는 12월 이후 최저치로 하락했고, 국채금리 스프레드는 확대되었습니다.

- 연준 스왑은 올해 정책 완화 속도가 더 빨라질 것으로 예측되고 있습니다.

- 달러화는 선진국 시장 전반에 걸쳐 약세를 보였습니다.

- 금리인하 기대감과 더불어 10년물 국채수익률이 크게 감소했으며 달러지수 또한 하락으로 달러대비 기타 환율이 강세를 보였습니다.

경제 지표 분석

- 최근 인플레이션 보고서는 정책 입안자들에게 인플레이션 하락 추세 재개에 대한 희망을 불러일으켰습니다.

- 소매 판매 데이터는 경제를 지탱해 온 소비자 수요 약화를 보여주었습니다.

- 식품과 에너지 비용을 제외한 근원 CPI는 3월보다 0.3% 상승해 3개월 연속 위 전망치를 깨고 이번에는 하회하며 인플레이션 고착화 우려를 낮췄습니다. (하지만 이런 추세가 더 지속되는 모습을 보여야 한다는 의견도 있습니다.)

- 중국정부가 자국의 미분양 주택을 매입할 예정이라는 블룸버그의 보도가 있었습니다.

종합적으로 인플레이션 둔화에 따른 연준의 금리 인하 기대감이 주식시장 상승을 이끌었으며, 향후 경제지표 추이에 주목할 필요가 있습니다.

<5월 15일>

주식시장, 기술주 랠리로 사상 최고치 경신

채권 수익률 하락과 대형 기술주 강세로 인해 주식시장이 사상 최고치에 근접했습니다. 투자자들은 연준의 향후 행보를 가늠하기 위해 소비자물가지수(CPI) 발표에 주목하고 있습니다.

주요 지수 및 업종 동향

- S&P500은 "Magnificent 7" 메가캡 중 Tesla와 Nvidia의 상승세에 힘입어 사상 최고치 경신을 앞두고 있습니다.

- Nasdaq100 지수도 사상 최고치를 기록했습니다.

- 대부분의 업종이 강세를 보였으며, 특히 테크 업종이 가장 큰 상승을 주도했습니다.

- 반면 경기방어주는 약세를 보였습니다.

- 주요국 ETF도 대부분 상승 마감했습니다.

개별 종목 동향

- 구글의 AI 관련 발표와 함께 반도체주들도 강세를 보였습니다.

- Nvidia는 실적 및 가이던스 상회 전망에 따라 목표주가가 상향되었습니다.

경제지표 동향

- 생산자물가지수(PPI)가 예상치를 상회하며 인플레이션 우려를 증폭시켰지만, 파월 의장의 비둘기적 발언에 투자자들이 환호했습니다.

- 중소기업 낙관지수는 3개월 만에 상승했지만, 여전히 역사적 평균 수준을 하회하고 있습니다.

- 가계부채가 증가했으며, 소득 수준이 낮은 대출자의 연체율이 상승하기 시작했습니다.

- 근원 CPI는 6개월 만에 처음으로 완화되었으며, 향후 가격 압력이 완화될 것이라는 기대감이 있습니다.

주요 지표 동향

- VIX지수는 하락했고, 국채금리 스프레드는 혼조세를 보였습니다.

- FedWatch는 금리인하에 대한 기대치가 증가했습니다.

종합적으로 기술주 중심의 랠리와 연준의 비둘기적 기조로 인해 주식시장이 사상 최고치를 경신했지만, 경제지표 추이에 대한 우려도 지속되고 있습니다.

[주요 기사 요약]

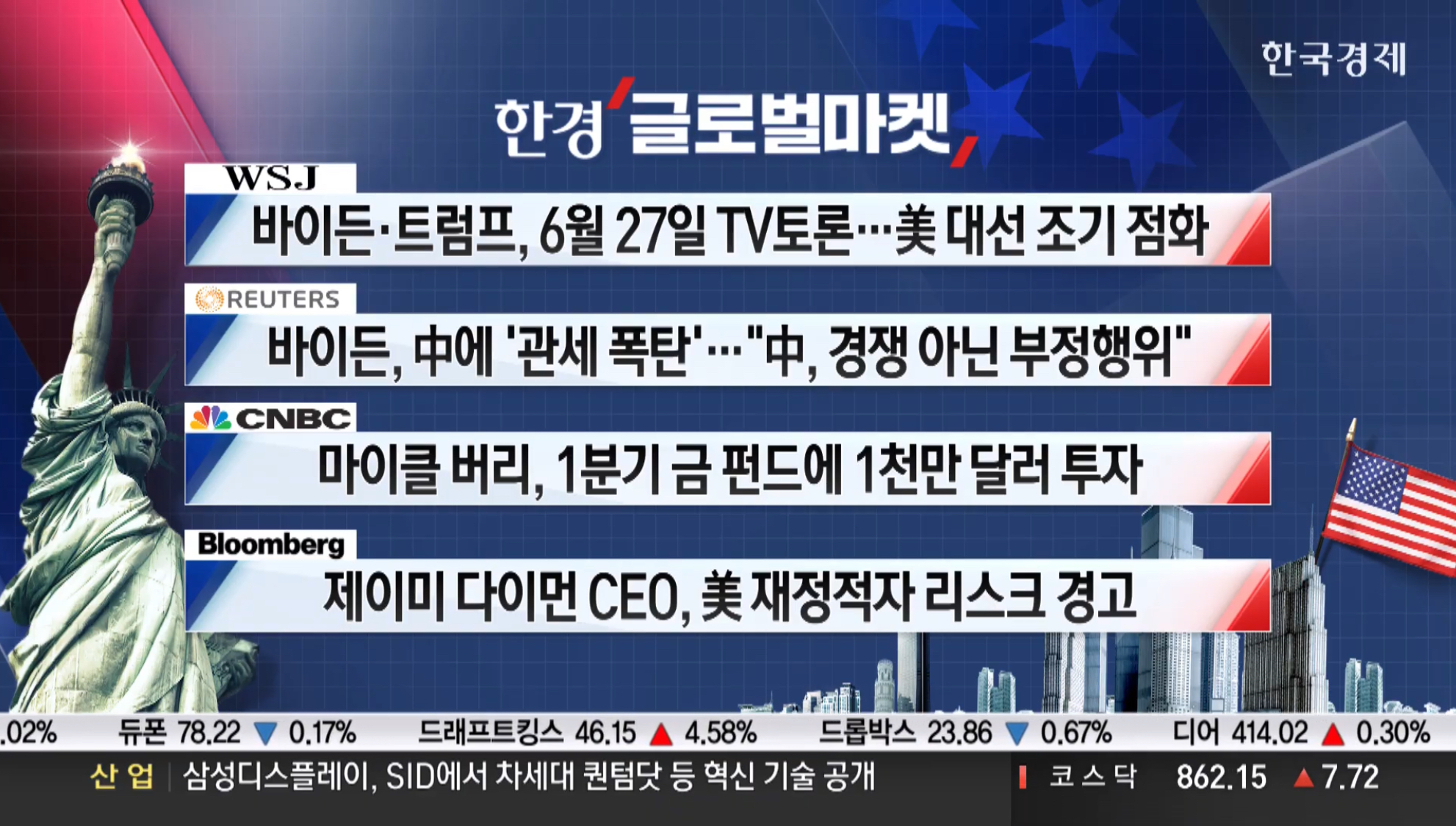

- Bloomberg -

구글, 검색 엔진에 생성형 AI탑재

마이클 버리, 1분기 금 펀드에 1천만 달러 투자

애틀란타 연은, 2분기 GDP 전망치 4.2% → 3.8%

- CNBC -

미국 4월 CPI, 전년비 3.4%↑ ··· 예상 부합

미국 4월 소매판매, 전월 동일 ··· 예상 하회

미니애폴리스 연은 총재 "금리 수준 적절"

- Market Watch -

유로존 1분기 GDP, 전년비 0.4%↑ ··· 속보치 동일

중국, 1년 만기 MLF 금리 2.5% 동결 ··· 9개월째 유지

다이먼 JP모간 CEO, 미국 재정적자 리스크 경고

[주요 주요 이슈]

1. 5월 14일, 파월 연설

- 미국 경제는 매우 강한 노동시장 보유, 재조정 후에도 강세 유지 예상 ☞ 앞으로도 2% 이상의 GDP 성장 이어갈 것

- 인플레이션 재 하락 확신은 이전보다 낮아짐 ☞ 인내심을 갖고 정책이 제 역할을 할 수 있도록 해야함

- 1Q 인플레이션은 더 이상 상승하지 않을 것으로 나타남 ☞ 금리인상은 다음단계가 아님. 현 금리 유지 가능성이 높다.

2. 4월 CPI ☞ 헤드라인 3.4%, 코어 3.6%

- 에너지 2.6% (3월 2.1%) / 메디케어 2.7% (3월 2.1%)

- 주거비 5.4% (3월 5.7%) / 에너지 제외 서비스 5.3% (3월 5.4%)

- 소매판매 0% (3월 0.6%, 컨센 0.4%)

3. 증시 관망 자금 350조 '역대 최대' (한국경제)

- CMA, MMF, 예탁금 등 증시 주변 자금 역대 최대 (15일 금투협회)

- 밸류업 정책 불신, 금투세 폐지 우려 (한국기업거버넌스포럼, "금투세 도입시 150조 자금 국내증시 이탈")

- 올해에만 48조원 증가 ☞ 기관과 개인들의 증시 이탈

- 미국, 일본 등의 증시 이끄는 AI 관련 주도주 부재

- 부동산 시장 불안 등 대체 투자처 불투명

4. 2015년 설립 후 9년 연속 적자 '제주 맥주' (한국경제)

- 실적 부진 지속되며 주가 지속 하락 - 누적 확대 시 관리, 상폐 우려

- 대주주 변경 - 자동차 부품사가 대주주 지분 약 101억 규모 인수 / 제3자 배정 유상증자, BW, CB발행으로 500억 조달

5. 바이든, 중국산 전기차 및 배터리 관세 큰 폭 인상

6. SK, 시총 4조 SKIET 매각 - 배터리 사업 재편 (매일경제)

- SKIET 14일 종가 기준 시총 4조 854억 - SK이노베이션이 61% 보유

- 전기차 성장 부진으로 재무적 어려움의 SK온 지원 (SK온의 미국 등 시설투자를 위한 자금조달 규모 약 7.5조)

- SK온의 누적 수주는 400조원 규모 / 생산 수율 90% ☞ 다양한 방안으로 배터리 사업 포트폴리오 조정 (구체적 결정X)

- SK온 부회장 "전동화는 거수를 수 없는 대세이자, 정해진 미래이나 현재 캐즘은 SK온에 위기이자 좋은 기회이다.

7. 고성능 메모리칩 내년까지 '완판' (CNBC, 한국경제)

- AI확대로 고성능 메모리칩 내년 생산 물량까지 매진 "SK하이닉스와 마이크론의 HBM 내년 물량까지 완판"

- 최근 삼성전자, SK하닉의 IR, "올해 일반 D램 및 HBM 가격이 떨어지지 않을 것", "HBM에 D램 생산 라인의 20% 이상 배정 ☞ D램 공급량 감소"

- 바클레이즈, "AI 발전으로 메모리 반도체 시장이 중요한 전환점을 맞고 있다" ☞ 비중 확대: 10~15% → 24~30% 확대

미국주식, 환율, 한국경제, 증시각도기, 원자재, 증권, 주식시황, 비트코인, 암호화폐, FOMC, 채권, 달러, 연준, 금리

'주식 정보방 > 주식 시황' 카테고리의 다른 글

| 2024.05.20(월) 쵸빗의 미국 주식 아침 시황 (47) | 2024.05.20 |

|---|---|

| 2024.05.17(금) 쵸빗의 미국 주식 아침 시황 (56) | 2024.05.17 |

| 2024.05.14(화) 쵸빗의 미국 주식 아침 시황 (49) | 2024.05.14 |

| 2024.05.13(월) 개미 투자자의 미국 주식 아침 시황 (52) | 2024.05.13 |

| 2024.05.10(금) 개미 투자자의 미국 주식 아침 시황 (53) | 2024.05.10 |