2024.04.29(월) 개미 투자자의 미국 주식 아침 시황

안녕하세요. 쵸빗입니다.

미국증시는 4월 3주차에 급락한 나스닥은 지난 주 급반등으로 다시 상승반전을 하였습니다.

하지만 여전히 환율 불안과 고금리 지속으로 물가 우려 속에 금리 인하 시기가 후퇴되고 있다고 판단되고 있습니다.

이로 인해 시총 상휘 빅테크 주식의 급등락으로 시장 변동성은 확대되고 있습니다.

금요일에는 3월 근원 PCE 2.8%로 우려가 다소 둔화되고 데이터센터 성장 확인으로 빅테크 중심으로 주가 상승을 보이며 상승마감했습니다.

지난 2주간 등락이 큰 종목은 아래와 같습니다.

(엔비디아 -13.5% → +15.1% / 테슬라 -14% → 14.4% / SOX -9.2% → +9.9%)

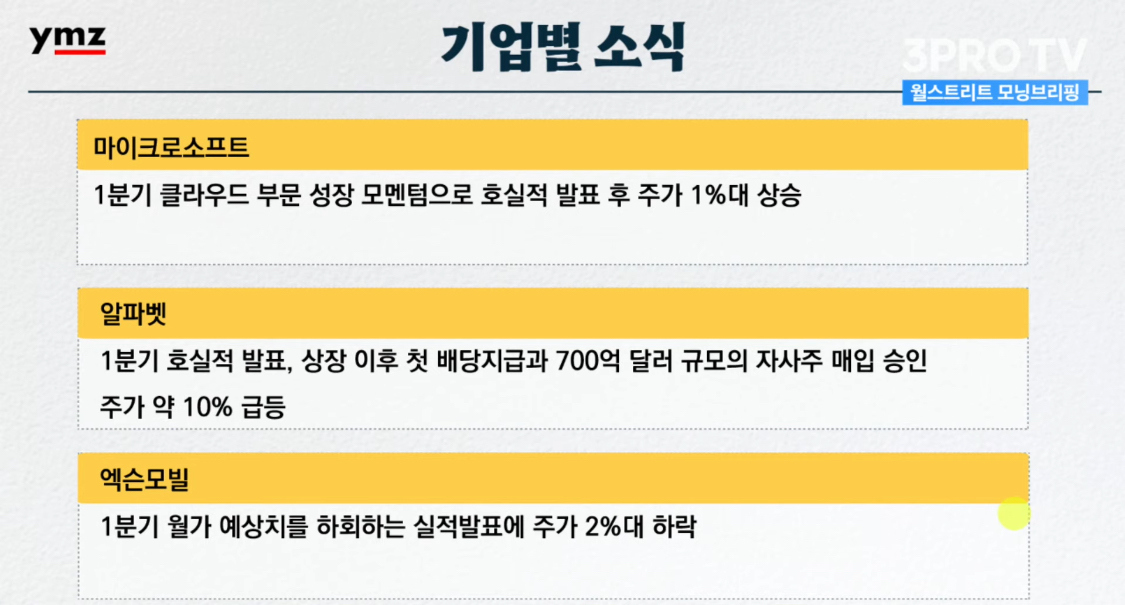

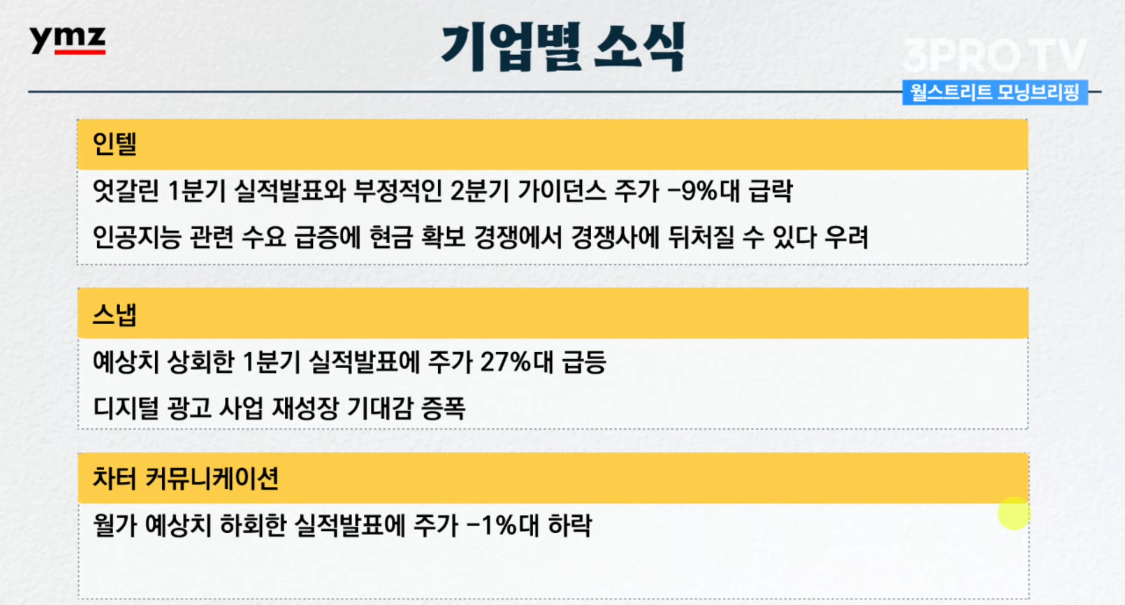

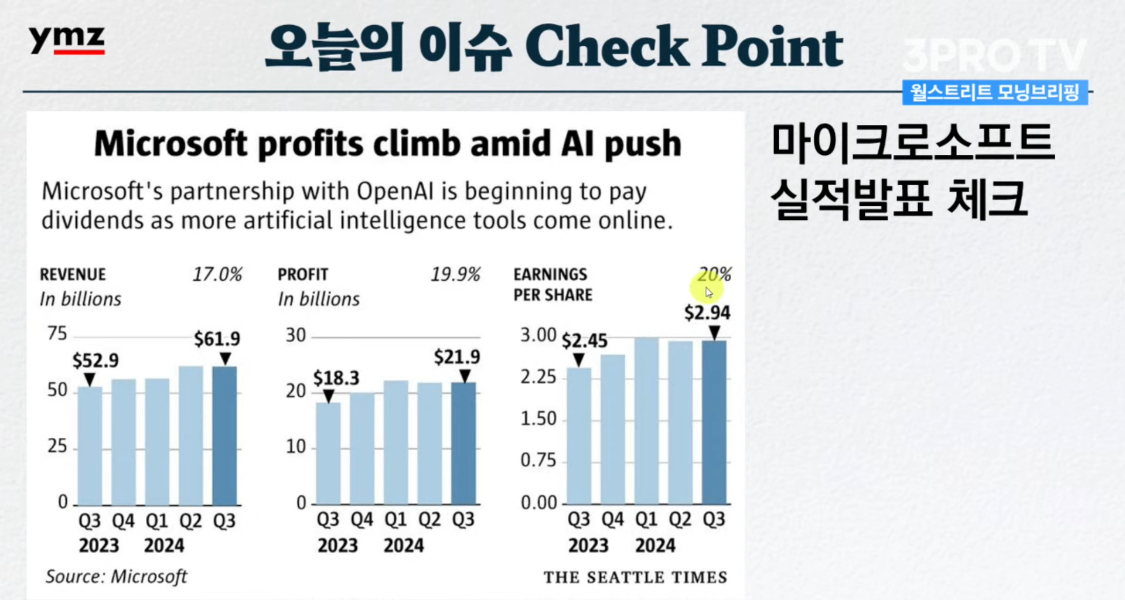

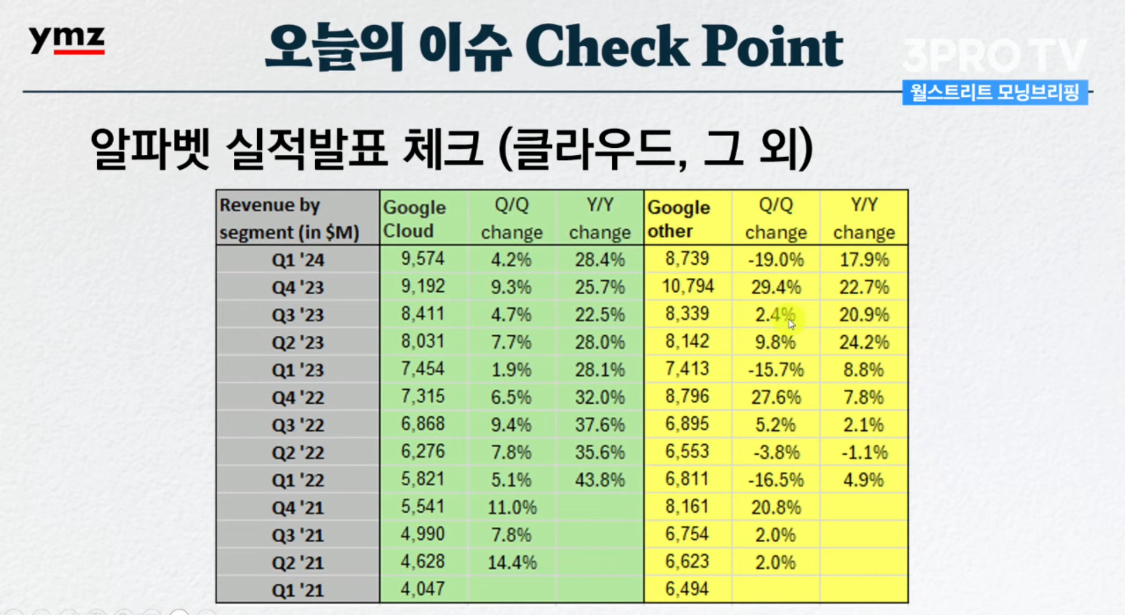

(기업별 소식)

국내증시의 징검다리 등락을 보이며 변동성이 확대되고 있으며 주봉으로는 3주 하락 후 반등을 보였습니다.

외국인 수급이 환율 / 금리 변동성으로 매도 전환되었으나 3주차에 비해 매도 규모는 축소된 상태입니다.

선물과 프로그램 거래로 시장 등락이 크게 보이고 있지만, 금요일 금융권과 전력설비, 반도체 중심으로 상승을 보이면서

주가지수는 상승 마감했습니다.

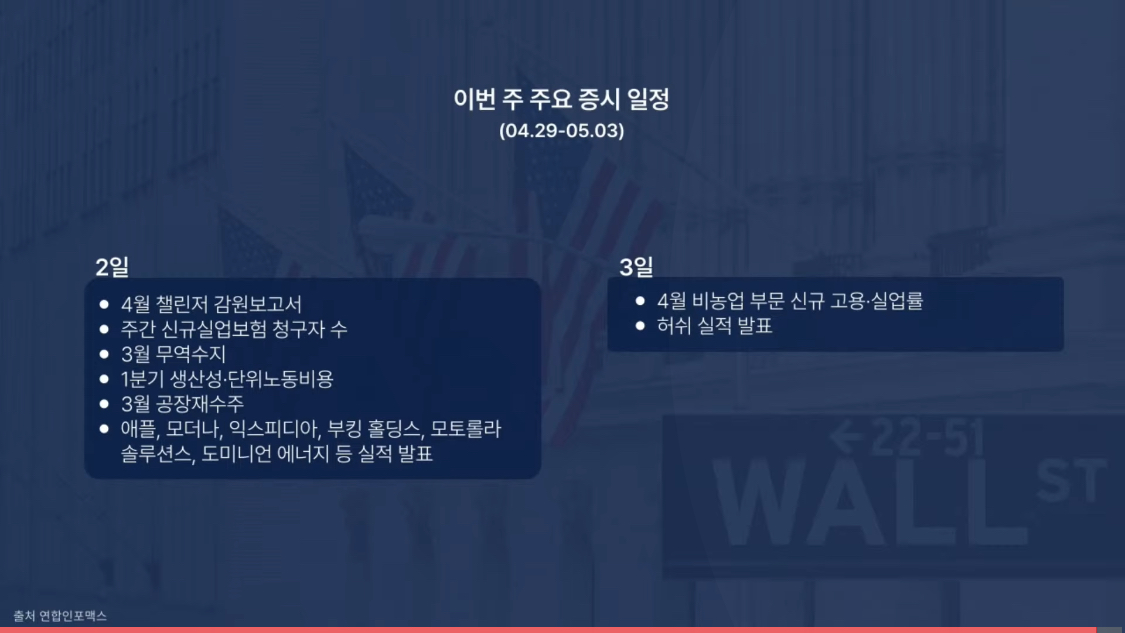

[이번 주 주요 이벤트]

29일: 4월 댈러스연준 제조업 지수 / 2월 케이스실러 주택가격지수

30일: 중국 제조업 및 서비스업 PMI / 삼성전자 실적 발표 / 일라이릴리, 아마존, AMD 실적발표

5월1일: 근로자의 날 휴장 / ISM 제조업 지수 / 퀄컴 실적 발표 / FOMC 회의 (한국시간 2일 새벽 3시 결과발표)

2일: 아시아개발은행 연차 총회 (~5일) / 한국 밸류업 프로그램 2차 세미나(예정)

3일: 미국 4월 비농업 고용 지표(실업률)

<내일장 체크 포인트>

조정을 보였던 증시는 전주 금요일에 반등을 보이며 다소 반등의 모습을 보였습니다.

기업들의 실적 발표를 보이며 등락을 반복하고 있으나 반도체 / AI 중심으로 아직 수급이 꺽이지 않는 모습을 보인 부분은 증시에 긍정적인 부분입니다. 하지만 아직 지정학 이슈 악재와 인플레이션, 물가 등으로 인해서 금리 인하 시기는 계속 늦쳐지며 수급의 불균형을 가져오며 단기적으로는 증시 변동성이 확대되어 있어서 어려운 시기입니다.

이에 경제적 지표와 수급을 잘 확인하며 적절한 대응을 하며 투자에 임해야 겠습니다.

이번 주 FOMC 회의가 더욱 중요한 가운데 국내증시에서는 내일 삼성전자 실적 발표 후 수급에 주목해보시기 바랍니다.

감사합니다.

Invest with LOVE~!

📈 주요 경제지표 종합 📉

[VIX 지수]

CBOE VIX : 15.03( -0.00% )

[MSCI 한국지수 / EWY]

MSCI South Korea Cap : 63.34( +0.70% )

[한국 증시 전일 종가]

코스피 : 2,656.08( +1.04% )

코스닥 : 856.81( +0.42% )

[미증시 당일 종가 안내]

다우존스 : 38,239.66( +0.40% )

S&P500 : 5,099.96( +1.02% )

나스닥 : 15,927.90( +2.03% )

[일간 지표 등락율]

비트코인 $63,060.1/ -0.63%, 이더리움 $3,258.92/ +0.10%

달러인덱스 105.850/ -0.10%, 달러/원 1,377.93/ +0.00%, 달러/엔 158.23/ +1.59%

금 2,348.20/ +0.04%, 은 27.515/ +0.08%

필라델피아 반도체 4,735.3/ +2.61%, 천연가스 1.946/ -14.70%, WTI유 83.34/ -0.61%

미국 10년물 국채 금리 4.648/ -0.47%, 미국 2년물 국채 금리 4.993/ -0.13%

[금일 경제지표 발표]

미국 근원 소비지출물가지수 물가지수 예상치 보합 (실제 0.3% / 예상치 0.3% / 이전 0.3%)

미국 근원 개인소비지출 물가지수 예상치 상회 (실제 2.8% / 예상치 2.6% / 이전 2.8%)

미국 개인소비지출 물가지수 예상치 상회 (실제 2.7% / 예상치 2.6% / 이전 2.5%)

미국 미시간대 인플레 기대치 4월 이전비 상승 (실제 3.2% / 이전 2.9%)

📝 주요 경제동향 요약

주식 시장 동향 요약

세계 최대 기술 기업들의 반등으로 주식 시장이 상승했습니다. S&P500은 약 5,100으로 마감했고, 기술주 중심의 Nasdaq100은 거의 2% 상승했습니다. 10년 만기 국채수익률은 4bp 하락한 4.67%를 기록했습니다. 달러가 상승했습니다.

기술주 주도의 랠리

주식 시장은 Microsoft와 Google의 모회사인 Alphabet이 투자자들에게 인공 지능으로 인한 클라우드 컴퓨팅에 대한 투자가 성과를 거두고 있음을 알린 뒤 기술주들의 랠리를 다시금 이끌어냈습니다. Nvidia는 강력한 칩 수요에 대한 기대에 힘입어 6%대 상승을 보였고, 반도체지수는 2%대 넘게 상승했습니다. Alphabet도 이날 10%넘게 급등했습니다. Amazon도 클라우드 서비스에 대한 기대감에 다음 주 실적발표를 앞두고 3%대 상승을 보였습니다.

업종별 동향

최근래 크게 하락했던 커뮤니케이션서비스와 테크 업종이 가장 큰 상승을 보였으며, 이외 경기순환재, 기초소재 등 업종도 강세를 보였습니다. 반면 유틸리티와 에너지업종은 약세를 보였습니다.

인플레이션 지표와 금리 동향

이날 발표된 PCE와 Core PCE는 각각 2.6%와 2.7%로 발표되었는데, 이는 모두 연준의 내부 예상치와 일치했다는 평가에 VIX와 채권금리는 일제히 하락했습니다. 해당 데이터는 최근 하향된 미국의 GDP에 대한 경계감을 지우는 동시에 연준의 연착륙에 대한 기대감을 높이는데 기여했습니다.

VIX지수는 15.03포인트로 하락했고, 하이일드스프레드는 3.24로 소폭 상승했습니다. 10-2년물 국채금리 스프레드는 -0.33포인트, 10-3개월물은 -0.748포인트 FedWatch는 전일대비 큰 변화 없습니다.

Fear & Greed Index는 전일대비 1 상승하며 FEAR(41)에 있습니다.

추가 정보: 애플의 AI 기술 동향

Apple이 현재 iOS 18의 일부 AI 기능을 구동하기 위해 OpenAI의 기술을 사용하는 것에 대해 OpenAI와 논의중이라면서 동시에 Google과의 협상도 계속 진행 중이라고 밝혔습니다. 이는 주요 기술 기업들이 AI 기술 확보를 위해 경쟁하고 있음을 보여줍니다.

종합적으로 주식 시장은 기술주 중심의 랠리로 상승했으며, 인플레이션 지표가 연준의 예상과 일치하면서 금리 하락과 연착륙 기대감이 높아졌습니다. 주요 기술 기업들의 AI 기술 확보 경쟁도 주목할 만한 동향입니다.

[주요 기사 요약]

- Market Watch -

미국 3월 PCE, 전년비 2.7%↑ ··· 예상 소폭 상회

미국 3월 근원 PCE, 전년비 2.8%↑ ··· 전월 동일

미국 미시간대 1년 기대 인플레 3.2% ··· 5개월래 최고

- Reuters -

머스크 CEO, 깜짝 방중 ··· 자율주행 기술 논의

테슬라, 중국 데이터 안전검사 통과 ··· "완전자율주행 청신호"

"애플, 오픈AI와 아이폰용 생성형 AI논의 재개"

- WSJ -

이집트, 이스라엘 · 팔레스타인 새 휴전안 제시

UBS "미국 10년물 국채금리, 연말 3.85%로 둔화 예상"

애틀란타 연은, 미국 2분기 GDP 전망치 3.9% 제시

[주요 주요 이슈]

1. 미국 PCE 시장 예상 소폭 상회

- 3월 PCE 2.7% (전망 2.6%), 근원 PCE 2.8% (전망 2.7%)

- 3월 개인소득 +0.5% ☞ 전망 대비 소폭 상회했지만, 최근 GDP 둔화 속 물가 우려 강화되는 상황 속 다소 안정감

2. 옐런 장관, "미국 경제 하방 경로에 있다"

- "인플레 경로는 다소 신기루" - 주택 시장 지표는 상당한 시차

- "결국 인플레이션 통계 상승 제한" "금리 둔화되며 달러화도 안화"

3. 시총 2조달러 돌파 기업 4곳

- 마이크로소프트, 애플, 엔비디아, 알파벳

- 4곳 합치면 독일 GDP의 2배, GDP 2위 중국의 50% 이상

4. AI 올인, 아마존 본격 시동 - 데이터센터 증설에 15조원 투입 (로이터)

- 인디애나 경제 개발공사 - 최대 $1,830만 세금 공제 및 보조금

- 향후 15년간 200조원 투입해 데이터센터 건설 계획

5. 미국 5년간 송전선 16만Km 개선

- 25일 미국 바이드 행정부, 전력망 강화, 청정 에너지 관련 일자리 확대, 전력 부문 환경 오염 축소를 위한 조치 발표

6. SK하이닉스, 청주 M15X 증설 외 추가 투자 검토 (서울경제)

- 사업장 포화로 생산력 강화 필요 ☞ 미국 등 해외 신규 기지 구축 전망

- HBM 뿐 아니라 향후 수년 간 폭증할 범용 D램 수요 대응 의지

7. 삼전, SK하닉, 마이크론 HBM 경쟁

- 생산 시설 확충 및 기술력 강화 총력전

8. 3월 일본 반도체 장비 판매액 18개월래 최고 (해럴드경제)

- 구형장비 필요한 중국이 주요 고객사로 매출 비중 50% 이상 차지

- 도쿄일렉트론 - 23년 4Q 기준 중국 46.9%, 한국 12.5%, 일본 12.4%, 대만 10%, 북미 9.1%

- 일본 반도체 제조장비협회 - 3월 파냄액 3,657억엔

- 24년 총 4.03조엔 전망 (잔격대비 +27%, 사상최고 수준)

9. 중국 자동차 이구환신 (WSJ)

- 26일 상무부 기자회견 - 올해 연말까지 전기차 및 하이브리드 전환시 1만위안 보조금 지급

- 2000cc 이하 내연기관차 전환 시 7,000위안 지원

✏️ 5월 1주차 매크로 전략

지난 주 미국 PCE가 발표되면서 그동안 변동성을 보였던 미국 증시는 큰 반등을 보여주면서 마감했습니다. 이번 PCE 수치의 경우 연준의장과 부의장이 모두 PCE와 Core PCE 전망치를 각각 2.6%와 2.7%로 제시했는데 지난 주 발표한 PCE 수치가 유사한 흐름을 보이면서 시장 투자자들의 인플레이션에 대한 우려감이 완화되면서 미증시는 상승을 보인 것으로 파악되고 있습니다.

이번 주는 5월 1일 수요일 새벽 미국 FOMC회의가 예정되어 있으며, 다음 6월 FOMC회의까지 시장의 분위기가 결정될 것으로 예상됩니다. 우선 지난 3월 FOMC회의에서 파월의장은 "올해 초 물가지표가 상승한 모습을 보이고 있으나 2% 목표를 향한 디플레이션은 진행 중"이라고 밝혔기에 이번 5월 FOMC회의에서도 매파적인 발언은 다소 제한적일 수 있을 것으로 기대됩니다. 이와함께, 이번 FOMC회의에서는 중장기적인 금리 정책에 초점을 맞춰주시길 바라며, 금리인하 '시점' 및 '횟수'에 주목해주시고 여전히 금리인하 정책에 대한 기대감이 이어진다면 국내 증시 역시 반등세가 지속적으로 이어질 것입니다.

*숨 고르기 구간 진입하는 코스피... FOMC·고용지표는 변수

https://www.fnnews.com/news/202404281419535862

다음으로 원자재 추이를 살펴보면, 우선 유가의 경우 중동전쟁 여파로 WTI는 85달러까지 상승했으나 현재 83달러 수준에서 머무르는 상황입니다. 다행히 이번 주말에 나온 미국 국무장관의 이스라엘 하마스 휴전 협상 논의 소식은 유가의 추가적인 상승 변동성을 제한할 것으로 예상되기에 크게 우려하지 않아도 되는 시점이지 않을까 생각됩니다.

*미 국무 블링컨 사우디행…이·하마스 휴전협상 논의

https://news.kbs.co.kr/news/pc/view/view.do?ncd=7950740&ref=A

이와 함께, 최근 상승세를 이어가고 있는 구리 가격은 글로벌 구리 광산의 감산, 전력기기 수요 증가 영향으로 추가적인 상승을 이어갈 것으로 예상되며, 전선, 변압기 등 전력기기 관련주들이 강세를 이어갈 것으로 예상되기에 관련주들은 계속해서 주목하면서 지켜봐야 겠습니다.

*구리 가격 2년 만에 최고가…톤당 만 달러 육박

https://news.kbs.co.kr/news/pc/view/view.do?ncd=7950192&ref=A

달러/원 환율은 현재 1,377원으로 중동전쟁 여파로 1400원까지 상승했던 시점에서 소폭 안정화된 것으로 파악되며, 이번 FOMC회의 및 중동전쟁만 잘 마무리된다면 충분히 1300원대 초반까지 하락할 수 있을지 지켜보며 대응해야겠습니다.

이번 주 국내 증시의 경우 지난 주 엔비디아를 중심으로 2%대까지 상승한 필라델피아반도체지수는 한국 반도체 기업들에도 긍정적인 영향을 미칠 것으로 기대됩니다. 특히 30일 삼성전자 컨퍼런스콜 스케줄이 예정되어 있으며, 이번 SK하이닉스의 컨퍼런스콜에서 언급된 것과 같이 추가적인 모멘텀이 나타날 수 있을 것으로 예상되기에 반도체 섹터는 여전히 지속적으로 주목하셔야하는 시점입니다

또한, 5월로 진입하면서 MCSI 지수 편입 스케줄도 예정되어 있으며 현재 MSCI 지수 편입 예상 종목으로는 알테오젠, HD현대일렉트릭, 엔켐으로 앞서 언급드린 전력기기를 비롯해 바이오 관련주들로 일부 수급이 유입될 수 있을 것으로 기대됩니다.

*"3종목, 5월 MSCI 편입 예상"

https://www.wowtv.co.kr/NewsCenter/News/Read?articleId=A202404190314&t=NN

5월은 일반적으로 'Sell in May'라는 관점이 강하지만, FOMC회의만 잘 마무리되면 해당 우려감은 충분히 해소할 수 있을 것으로 예상됩니다. 특히 1분기 실적시즌에서도 살펴보았듯이 삼성전자, SK하이닉스 등 반도체 기업들의 실적 회복, 변압기, 전선, 조선, 화장품 등 다수의 섹터들이 좋은 실적을 보여주고 있기에 매크로 환경에 따른 조정에서는 좋은 기업들을 분할매수로 대응해야겠으며, Buy&Holding 전략을 아직까지는 유효해 보입니다.

미국주식, 환율, 한국경제, 증시각도기, 원자재, 증권, 주식시황, 비트코인, 암호화폐, FOMC, 채권, 달러, 연준, 금리

'주식 정보방 > 주식 시황' 카테고리의 다른 글

| 2024.05.02(목) 개미 투자자의 미국 주식 아침 시황 (58) | 2024.05.02 |

|---|---|

| 2024.04.30(화) 개미 투자자의 미국 주식 아침 시황 (61) | 2024.04.30 |

| 2024.04.26(금) 개미 투자자의 미국 주식 아침 시황 (58) | 2024.04.26 |

| 2024.04.25(목) 개미 투자자의 미국 주식 아침 시황 (49) | 2024.04.25 |

| 2024.04.24(수) 개미 투자자의 미국 주식 아침 시황 (45) | 2024.04.24 |