2024.04.26(금) 개미 투자자의 미국 주식 아침 시황

안녕하세요. 쵸빗입니다.

미국증시는 GDP 속보치 충격으로 급락 출발 후 반등을 보이다가 소폭 하락을 만회하며 약하락 마감했습니다.

GDP 세부 내용 중 물가 상승으로 인해 국채 수익률은 다시 상승하였습니다. (2년물 금리 5% 도달)

실적 발표 후 종목별 차별화가 심화를 보이고 있습니다.

(메타 급락 / 테슬라 급등 / MS, 알파벳 시간외 급등 / 인텔 시간외 하락)

(기업별 소식)

국내증시의 하루만에 다시 외국인 선,현물 매도가 나오며 금투 프로그램 매도가 나오며 하락하며 마감했습니다.

(차익 -1,536억 / 비차익 -3,756억)

SK하이닉스 호실적 발표에도 -5.1% 하락했고, ASP는 디램 20%, 낸드 30% 이상 상승을 보였습니다.

낸드 중심의 재고 자산 평가 충당금 환입은 약 9,000억으로 IOP가 급증했습니다.

삼성전자도 -2.9% 하락하며 반도체 종목들 하락으로 이어지다 최근 크게 상승한 전력설비도 동반 하락했습니다.

액면분할 마치고 거래 재개된 에코프로는 크게 상승하다 소폭 빠져서 +4.5%로 마감했습니다.

[이번 주 주요 이벤트]

22일 : 중국 :LPR 결정

23일 : 미국 4월 S&P 제조업 및 서비스업 PMI / 실적 (MS, 알파벳, 맥도날드, GE 등)

24일 : 실적 (메타, 보잉)

25일 : BOJ 통화 정책회의 (~26일) / 한국 1Q GDP / 실적 (아마존, 일라이일리, 마스터카드, 인텔, 암젠 등)

26일 : 미국 3월 PCE 물가지수 / 실적 (엑손모빌, 세프론 등)

5월 1일 FOCM / 5월 22일 엔비디아 실적발표

<내일장 체크 포인트>

세브론 / 엑슨모빌 실적발표

PCE 가격지수

일본은행 금리결정

이번 주의 경제발표와 실적 발표로 인해 많은 변동성을 보인 한 주였던거 같습니다.

이번주도 수고 하셨고 주말은 편안하게 잘 보내시기 바랍니다.

감사합니다.

Invest with LOVE~!

📈 주요 경제지표 종합 📉

[VIX 지수]

CBOE VIX : 15.37( -3.76% )

[MSCI 한국지수 / EWY]

MSCI South Korea Cap : 62.94( -0.36% )

[한국 증시 전일 종가]

코스피 : 2,628.63( -1.76% )

코스닥 : 853.26( -1.04% )

[미증시 당일 종가 안내]

다우존스 : 38,085.80( -0.98% )

S&P500 : 5,048.42( -0.46% )

나스닥 : 15,611.76( -0.64% )

[일간 지표 등락율]

비트코인 $64,583.3/ +0.76%, 이더리움 $3,158.25/ +0.81%

달러인덱스 105.435/ -0.25%, 달러/원 1,371.80/ +0.03%, 달러/엔 155.58/ -0.04%

금 2,344.35/ +0.15%, 은 27.448/ +0.18%

필라델피아 반도체 4,615.0/ +1.96%, 천연가스 1.988/ +0.40%, WTI유 83.81/ +0.01%

미국 10년물 국채 금리 4.712/ +0.21%, 미국 2년물 국채 금리 5.000/ +0.09%

[금일 경제지표 발표]

미국 GDP 전분기 예상치 하회 (실제 1.6% / 예상치 2.5% / 이전 3.4%)

미국 GDP 물가지수 전분기 예상치 상회 (실제 3.1% / 예상치 3.0% / 이전 1.7%)

미국 신규 실업수당청구건수 예상치 하회 (실제 207K / 예상치 214K / 이전 212K)

미국 연속 실업수당청구건수 예상치 하회 (실제 1,781K / 예상치 1,814K / 이전 1,796K)

📝 주요 경제동향 요약

경기 둔화와 인플레이션 압력에 흔들린 월스트리트

월스트리트는 세계 최대 경제의 급격한 둔화와 지속적인 인플레이션 압력을 보여주는 데이터에 동요했습니다. 이는 "스태그플레이션" 논쟁을 재점화하며 연준 정책 경로에 불확실성을 더했습니다.

국채 수익률 상승과 주식 시장 혼조

국채 수익률이 2024년 최고치를 기록하며 상승했고, 스왑 트레이더들은 첫 번째 금리 인하 시점을 12월로 연기했습니다. 주식 시장도 어려움을 겪었지만, Nvidia와 Tesla의 랠리로 대부분의 손실을 회복했습니다. S&P500은 약 5,050까지 하락했습니다.

섹터별 동향

스태그플레이션 우려로 에너지, 기초소재, 산업재 업종이 강세를 보였지만, Meta의 하락으로 커뮤니케이션서비스 업종이 가장 크게 하락했습니다. 주요국 ETF는 혼조세를 보였습니다.

주요 기업 실적 및 동향

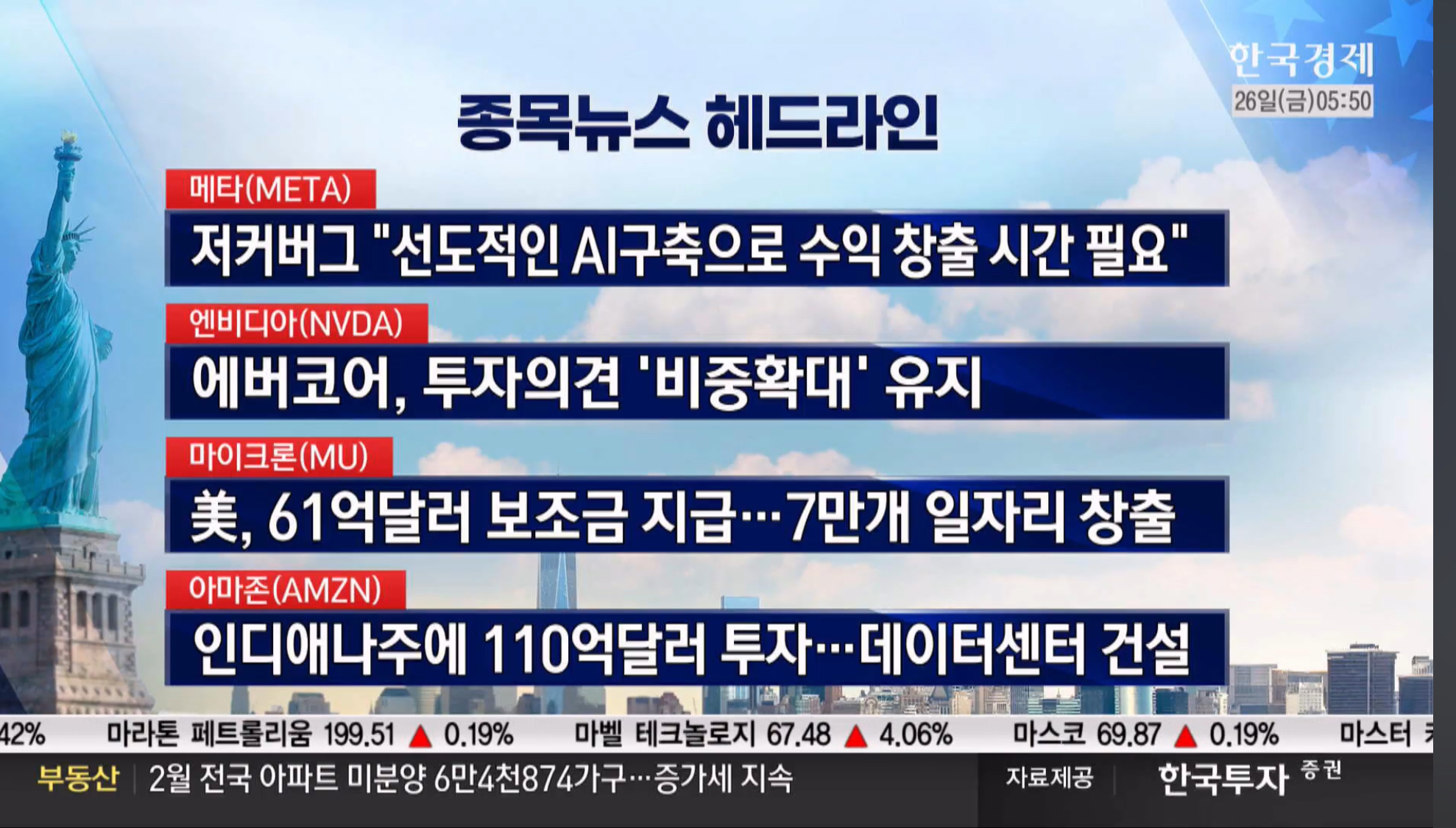

Meta의 가이던스 실망으로 -10% 넘게 하락했지만, 시간이 지나면서 AI 개발 지출 계획에 무게가 실리며 Nvidia, SMIC, AMD 등 AI 관련주들이 반등했습니다.

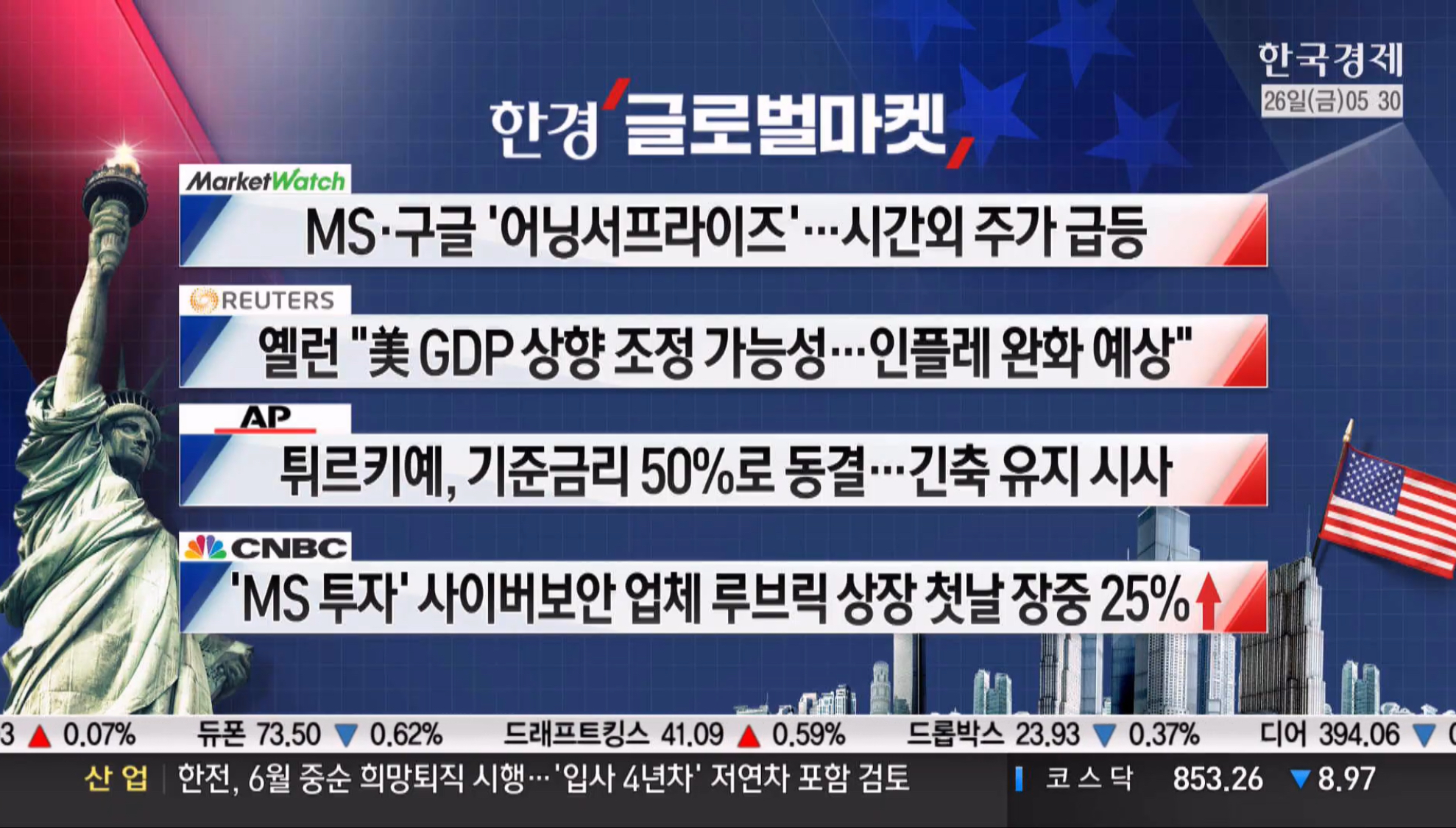

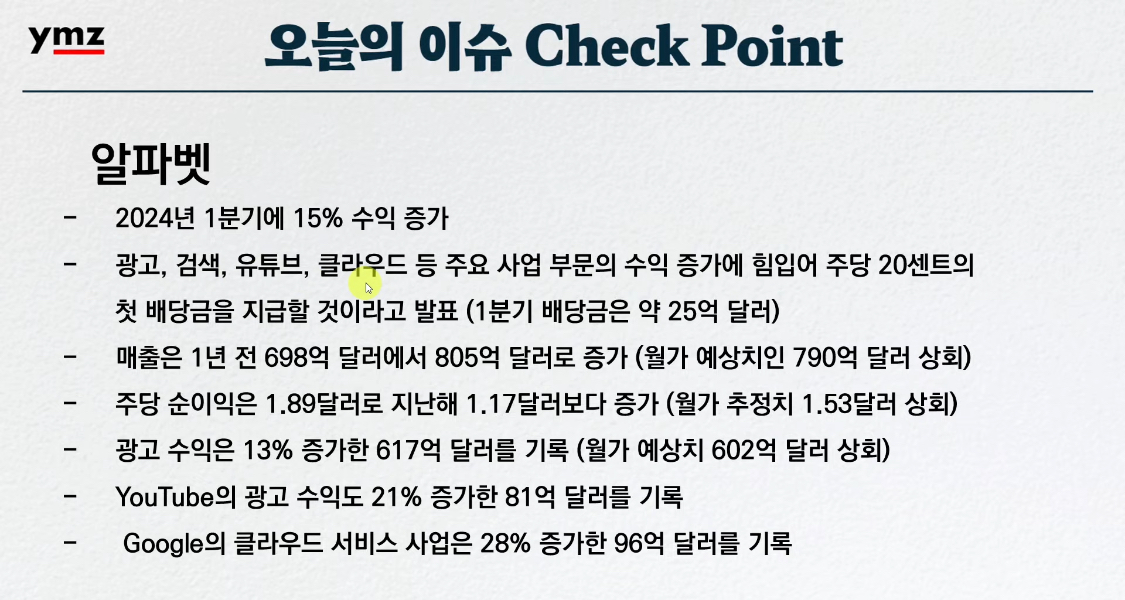

Alphabet은 시장 전망치를 크게 상회하며 사상 첫 배당과 자사주 매입을 발표해 시간 외에서 약 13% 급등했습니다. Microsoft와 Snap도 호실적 발표로 각각 4%, 25% 상승했지만, Intel은 파운드리 적자로 약 -8% 하락했습니다.

거시경제 지표 악화

1분기 GDP가 1.6%로 크게 낮아졌고, 소비자 지출 둔화로 투심이 냉각되었습니다. 인플레이션 데이터도 3.1%로 상승하며 스태그플레이션 우려를 증폭시켰습니다.

국채 수익률은 6bp 상승한 4.70%를 기록했고, 440억 달러 규모의 7년물 국채가 대략 기대치에 맞춰 매각되었습니다. 금융시장 변동성을 나타내는 VIX 지수는 하락했지만, 하이일드 스프레드와 국채 금리 스프레드는 축소되었습니다.

전반적으로 경기 둔화와 인플레이션 압력이 투자심리를 위축시키며 금융시장에 혼란을 야기했습니다. 향후 연준의 정책 방향과 경제 지표 변화에 따른 시장의 반응이 주목됩니다.

VIX지수는 15.37포인트로 하락했으며, 하이일드 스프레드는 3.19%로 축소되었습니다. 10-2년물 국채금리 스프레드는 -0.296포인트로 상승했으며, 10-3개월물은 -0.712포인트로 축소되었습니다. FedWatch는 전일과 큰 변화는 없었으나 금리 인하 예상경로가 점차 둔화되고 있습니다.

Fear & Greed Index는 전일대비 1 하락하며 FEAR(40)에 있습니다.

[주요 기사 요약]

- Bloomberg -

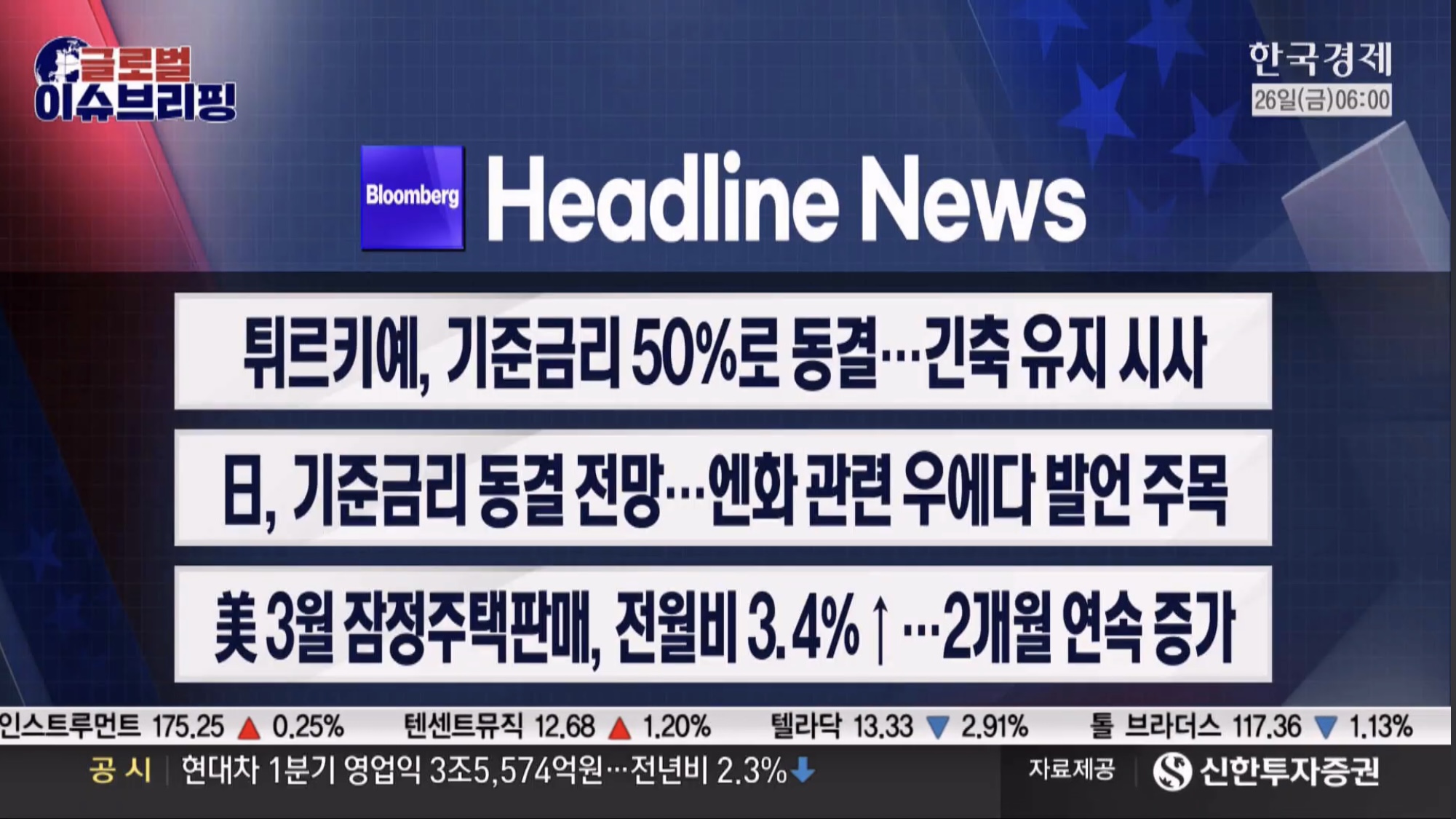

튀르키예, 기준금리 50%로 동결 ··· 긴축 유지 시사

일본, 기준금리 동결 전망 ··· 엔화 관련 우에다 발언 주목

미국 3월 잠정주택판매, 전월비 3.4%↑ ··· 2개월래 연속 증가

- CNBC -

미국 1분기 GDP 속보치 1.6% ··· 예상 대폭 하회

미국 10년물 국채금리 장중 4.73% ··· 5개월래 최고

미국 주간 실업수당청구 20만 7천건 ··· 예상 하회

- WSJ -

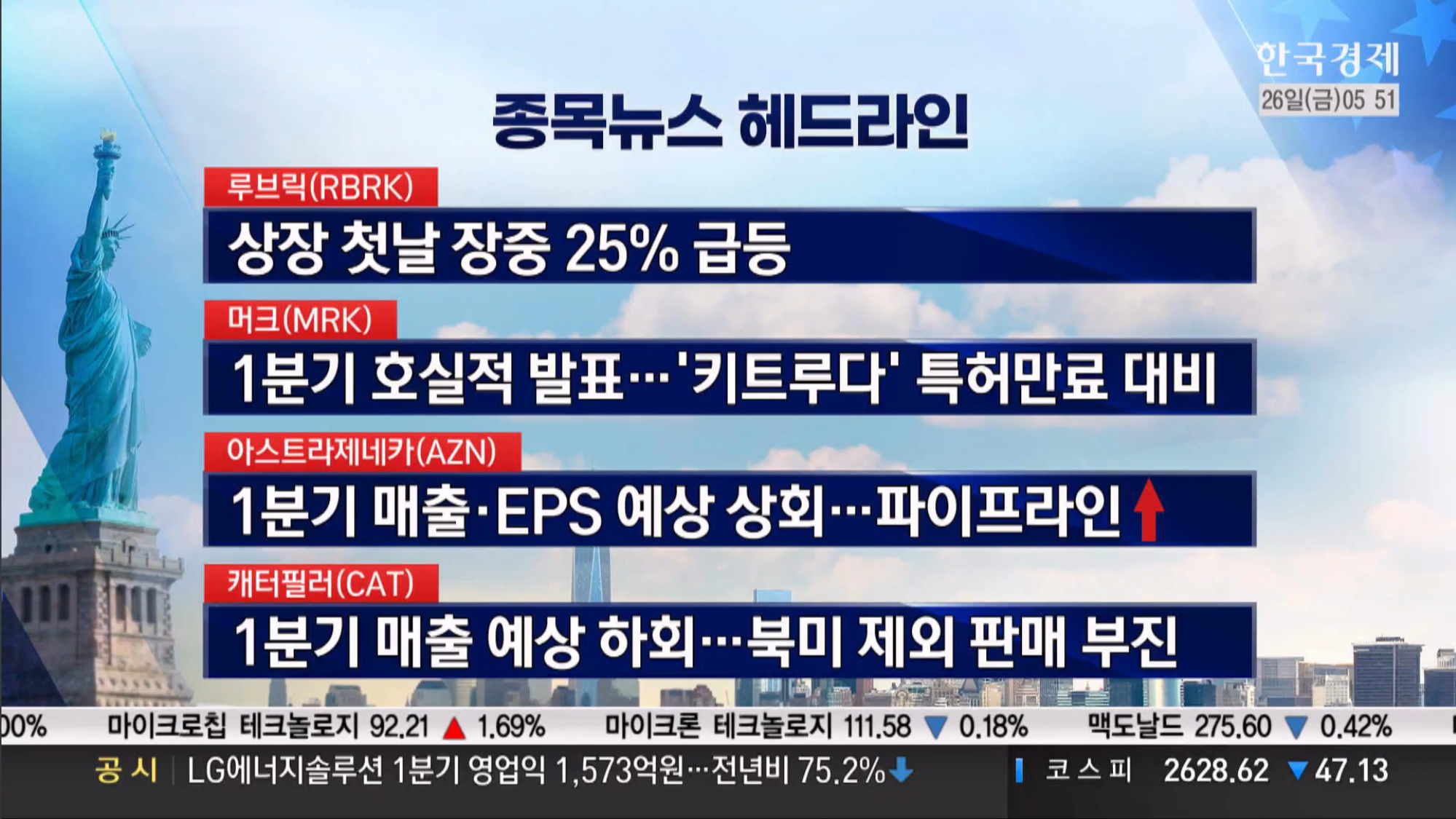

루브릭, 뉴욕증시 상장 첫날 ··· 주가 장중 25%↑

옐런 "미국 GDP 상향 조정 가능성 ··· 인플레 안화 예상"

BMO "GDP 둔화에 따른 스태그플레이션 우려 지나쳐"

[주요 주요 이슈]

1. 인도네시아, 환율 방어 위해 깜짝 금리 인상

- 6.25%로 25bp 인상

- "달러 강세, 중동 분쟁으로 불확실성 확대로 선제적 대응"

2. 슈퍼 엔저, 전일 장중 155.6엔 ☞ 원화 동반 약세

- 엔화 34년만에 가치 최저

3. 한국 1Q GDP (속보치 / 전분기 대비) 1.3%로 2년 3개월만에 최고

- 21년 4Q 1.4% 이후 최고치 / 작년 4Q엔 0.6%

- 수출 증가하며 순수출이 0.6%포인트로 기여 (IT 품목 수출 증가)

- 민간 소비 증가하며 0.4% 포인트 기여 / 건설투자 플러스 전환

- 한국은행, "올해 성장률 지난 2월 전망치 2.1% 부합 또는 상회 할 것" ☞ 수출 +3.9%P, 내수, -0.4%P로 차별화 지속

4. 미국 1Q GDP (속보치 / 전분기 대비) 1.6% (전망 2.4%, 전분기 3.4%)

- GDP 물가지수 3.1% (전망 3.0%, 전분기 1.7%)

- 소비지출 2.5% (전망 3%)

- GDP = C(소비) + I(투자) + G(정부지출) + NET exp(순수출)

5. SK하이닉스, 매출 12.4조 / 영업이익 2.88조

- 시장 전망 1.85조, 크게 상회한 실적 발표

- HBM 판매 호조, 낸드 시황 회복 ☞ 하반기엔 D램 회복, 투자 늘릴 것

- 장비, 부품사들 주가 상승 (다음 달 청주 증설,확장 공사 재개 / 협럭사에 5월 공사 공지)

6. 반도체 소부장 기업들 - 삼성전자와 함께 미국 진출 본격화

- 삼성 텍사스 공장 건설로 고객 접근성, 보조금 등으로 동반 진출

- 에프에스티, 동진쎄미켐, 솔브레인, 한양이엔지 외 다수 기업

- 삼성 테일러 공장 주변에 자체 생산 공장 건설

7. 보릿고개 디스플레이 시장 - 올해 '상저 하고' 전망

- 다양한 IT 기기에 OLED 침투율 꾸준히 증가

- 옴디아 - 현대 2% 수준 ☞ 2028년 14% 전망

- 애플 - 5월 7일 OLED 패널 아이패드 출시

- 하반기 - 파리올림픽 등 대형 스포츠 이벤트 (OLED TV 전년비 +12% 증가 전망)

8. LG엔솔, 전기차 부진으로 투자 규모 축소

- 1Q 매출 6.1조 YoY -30%, QoQ -23%

- 영업이익 1,573억 YoY -75%, QoQ -54% / (IRA 세액 공재 1,889억)

- 올초, 하반기 수요 회복 전망 ☞ 금리인하 지연, 지원금 축소 등으로 회복 시기 늦춰질 것으로 수정

- LG엔솔 CFO,

- "1월엔 올해 투자 규모가 작년과 유사한 수준 될 것이라 했는데 최근 시장과 고객 상황을 볼 때 당분간 대외 환경과 전망 시장 수요 개선에 대한 가시성이 크지 않는 것 같다."

- 설비 투자 집행 규모를 다소 낮추고, 고객사와 소통을 통한 비용 절감으로 ㅊ추가 투자 지출 최소화, 공장 가동률 개선"

미국주식, 환율, 한국경제, 증시각도기, 원자재, 증권, 주식시황, 비트코인, 암호화폐, FOMC, 채권, 달러, 연준, 금리

'주식 정보방 > 주식 시황' 카테고리의 다른 글

| 2024.04.30(화) 개미 투자자의 미국 주식 아침 시황 (61) | 2024.04.30 |

|---|---|

| 2024.04.29(월) 개미 투자자의 미국 주식 아침 시황 (51) | 2024.04.29 |

| 2024.04.25(목) 개미 투자자의 미국 주식 아침 시황 (49) | 2024.04.25 |

| 2024.04.24(수) 개미 투자자의 미국 주식 아침 시황 (45) | 2024.04.24 |

| 2024.04.23(화) 개미 투자자의 미국 주식 아침 시황 (48) | 2024.04.23 |