2024.04.22(월) 개미 투자자의 미국 주식 아침 시황

안녕하세요. 쵸빗입니다.

미국증시는 4월 3주 연속 하락이 나오고 있으며 1~2주차는 다우존스가 상대적 약세였으나 3주차에는 나스닥 급락이 나왔습니다. ☞ 기준금리 인하 기대 점차 후퇴하면서 기술주 중심의 성장주 급락이 원인

물가지표 반등 + 경기지표 호조 + 전쟁으로 인한 물가 상승 우려로 국채수익률 상승 + 달러 인덱스 상승하였고,

주중 재무장관과 중앙은행 총재 회의를 통해 다소 안정을 되찾는 상황입니다.

금요일에는 엔비디아가 -10% 급락하며 기술주 하락을 주도하였습니다.

(TSMC, SMIC, 슈퍼마이크로 영향 + 옵션 만기일 수급 영향)

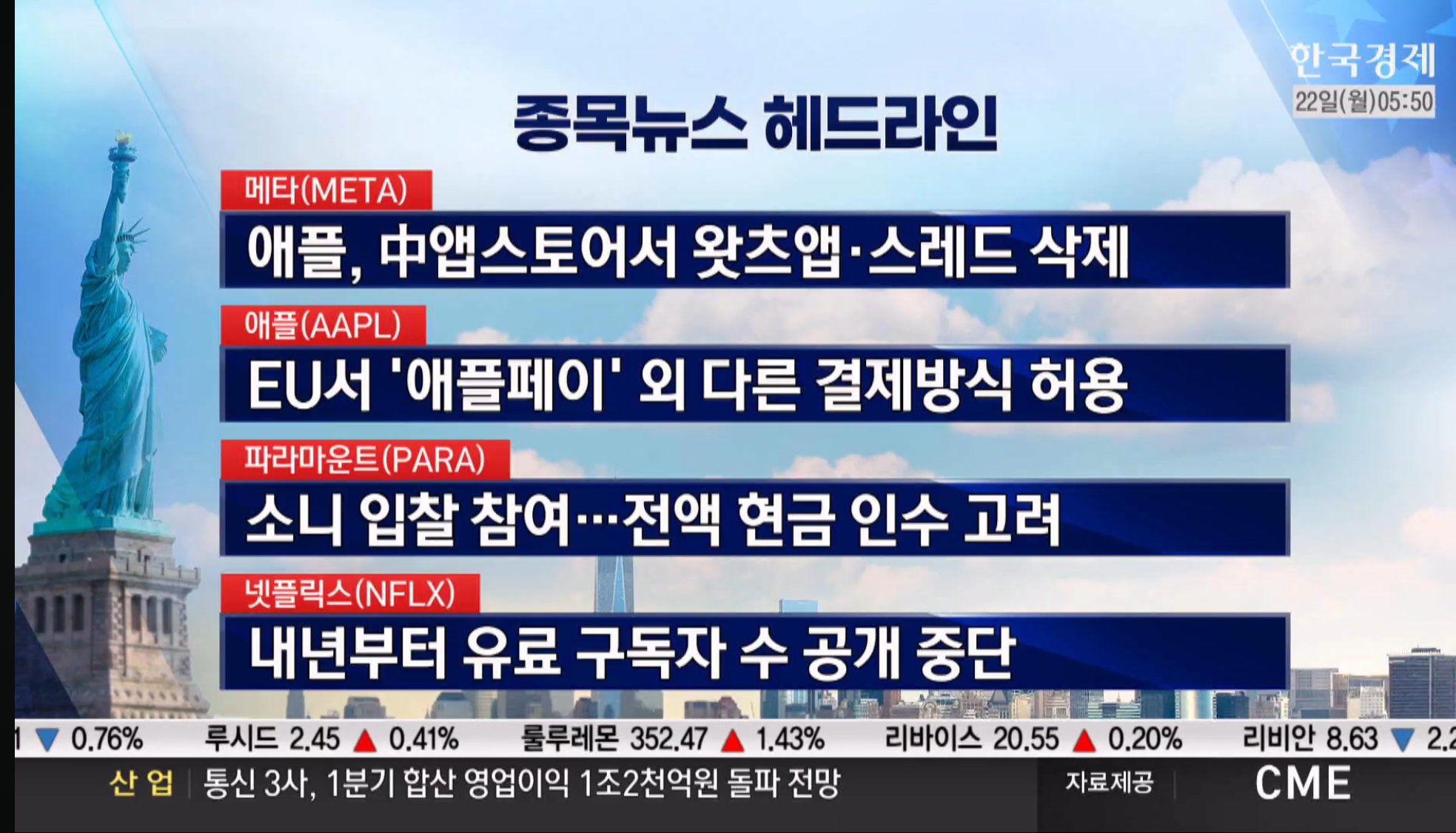

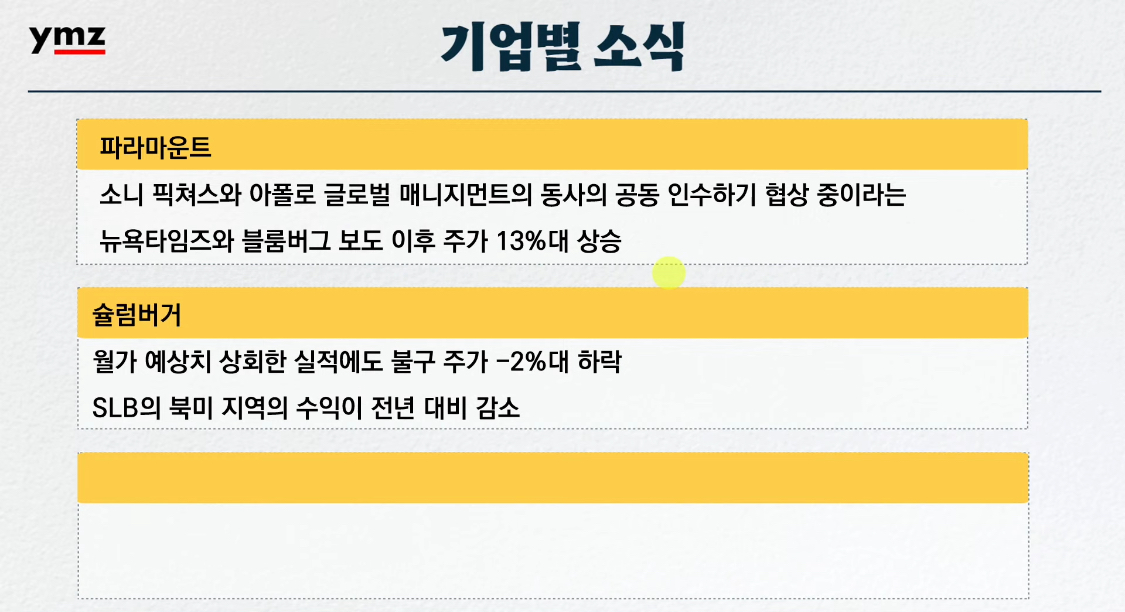

(기업별 소식)

국내증시의 미국 시장 하락 연동하며 원달러 환율이 1,400원 터치로 불안심리가 가중되었습니다.

이에 한국은행은 구두 개입으로 환율은 소폭 안정세를 보이며 목요일 급반등을 하였습니다. (외국인 현,선물 매수)

금요일에 미국 반도체 하락으로 재차 급락하며 불안감을 증시는 지속하였고, 미국시장의 추가적인 하락에 이번주 하락 우려가 커진 상황입니다.

4월 첫 3주간 단기 급락하며 지난 주 금요일 오전 -3% 폭락 후 반등하며 종목별 투매성 거래로 금일 아침 8~10% 급락 후 종목별 반등을 지켜봐야 겠습니다. 추가적으로 하락 폭 커지면서 반도매매 및 투매 증가될 위험이 있습니다.

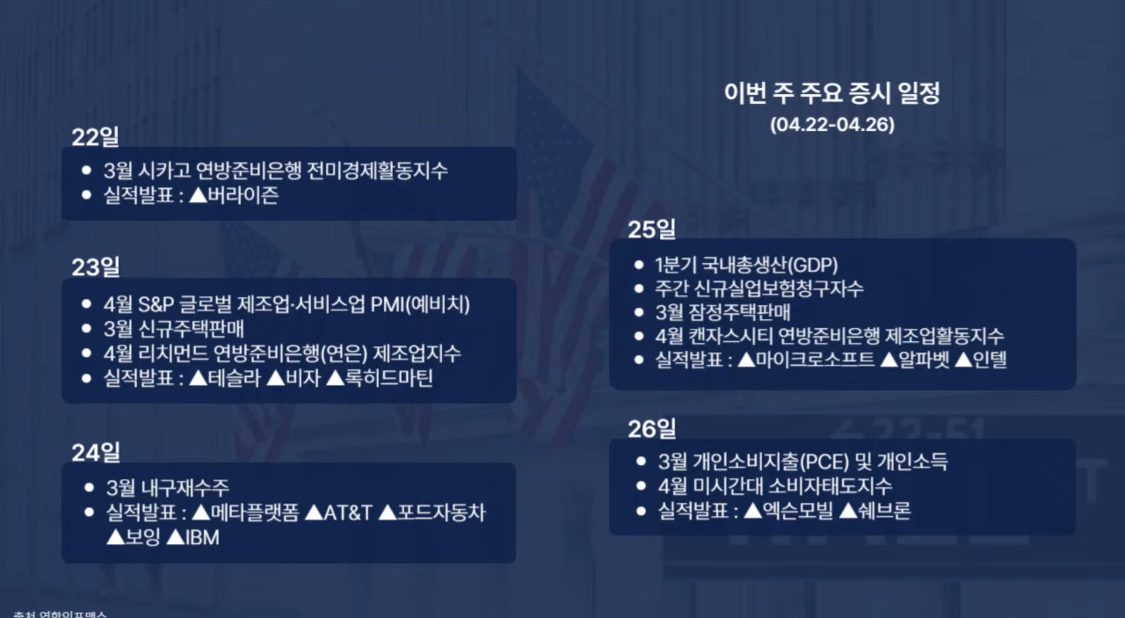

[이번 주 주요 이벤트]

22일 : 중국 :LPR 결정

23일 : 미국 4월 S&P 제조업 및 서비스업 PMI / 실적 (MS, 알파벳, 맥도날드, GE 등)

24일 : 실적 (메타, 보잉)

25일 : BOJ 통화 정책회의 (~26일) / 한국 1Q GDP / 실적 (아마존, 일라이일리, 마스터카드, 인텔, 암젠 등)

26일 : 미국 3월 PCE 물가지수 / 실적 (엑손모빌, 세프론 등)

5월 1일 FOCM / 5월 22일 엔비디아 실적발표

<내일장 체크 포인트>

저번 주 동안 미국시장은 조정을 겪고 지정학 이슈로 국내 증시도 어려웠던 한주 였습니다. 환율도 조금 하락하며 지나가는 듯 보였으나 미국시장 급락으로 인해 이번주 한국증시도 어려움이 예상되는 시점입니다. 하지만 미국, 한국 모두 주요한 기업 실적발표가 있는 한주로 이에 시장이 반등할 수 있는지 아니면 실적이 꺽이는지를 잘 지켜보며 적절한 대응을 해야겠습니다. 하지만 이런 조정국면에 신용으로 인한 반대매매와 투심악화로 인한 추가하락이 우려되니 개인적으로 레버리지 관리가 꼭 필요한 시점이라고 생각됩니다.

오늘 아침 잘 시작하시면서 이번 주도 화이팅 하시기 바랍니다.

감사합니다.

Invest with LOVE~!

📈 주요 경제지표 종합 📉

[VIX 지수]

CBOE VIX : 18.71( +0.00% )

[MSCI 한국지수 / EWY]

MSCI South Korea Cap : 61.31( -0.79% )

[한국 증시 전일 종가]

코스피 : 2,591.99( -1.62% )

코스닥 : 841.90( -1.61% )

[미증시 당일 종가 안내]

다우존스 : 37,986.40( +0.56% )

S&P500 : 4,967.23( -0.88% )

나스닥 : 15,282.01( -2.05% )

[일간 지표 등락율]

비트코인 $65,049.6/ +0.65%, 이더리움 $3,160.41/ +0.54%

달러인덱스 105.94/ -0.02%, 달러/원 1,374.93/ -0.05%, 달러/엔 154.63/ -0.00%

금 2,398.85/ -0.24%, 은 28.613/ -0.46%

필라델피아 반도체 4,306.9/ -4.12%, 천연가스 1.982/ -0.30%, WTI유 81.95/ -0.19%

미국 10년물 국채 금리 4.640/ +0.56%, 미국 2년물 국채 금리 4.988/ -0.38%

[금일 경제지표 발표]

📝 주요 경제동향 요약

주식 시장 개요

주식 시장은 본격적인 실적 보고 시즌을 앞두고 있습니다. 기술주들의 강세가 주춤하면서 전반적인 하락세를 보이고 있습니다. S&P500 지수가 5,000 아래로 떨어졌고, Nasdaq100 지수도 2% 이상 하락했습니다. 업종별로는 유틸리티, 에너지, 금융, 필수소비재 업종이 강세를 보인 반면, 테크와 커뮤니케이션서비스 업종은 큰 폭으로 하락했습니다.

채권금리의 하락으로 인해 부동산과 헬스케어 업종은 비교적 강세를 유지하고 있습니다. 주요 국가 ETF는 혼조세를 보이고 있습니다.

기술주 실적 발표 앞두고 우려감 고조

기술 거대 기업인 'Magnificent 7' 중 절반 이상이 앞으로 며칠 안에 실적을 발표할 예정입니다. 투자자들은 이들 기업들이 인공지능에 대한 높은 기대치를 충족할 수 있을지 우려하고 있습니다.

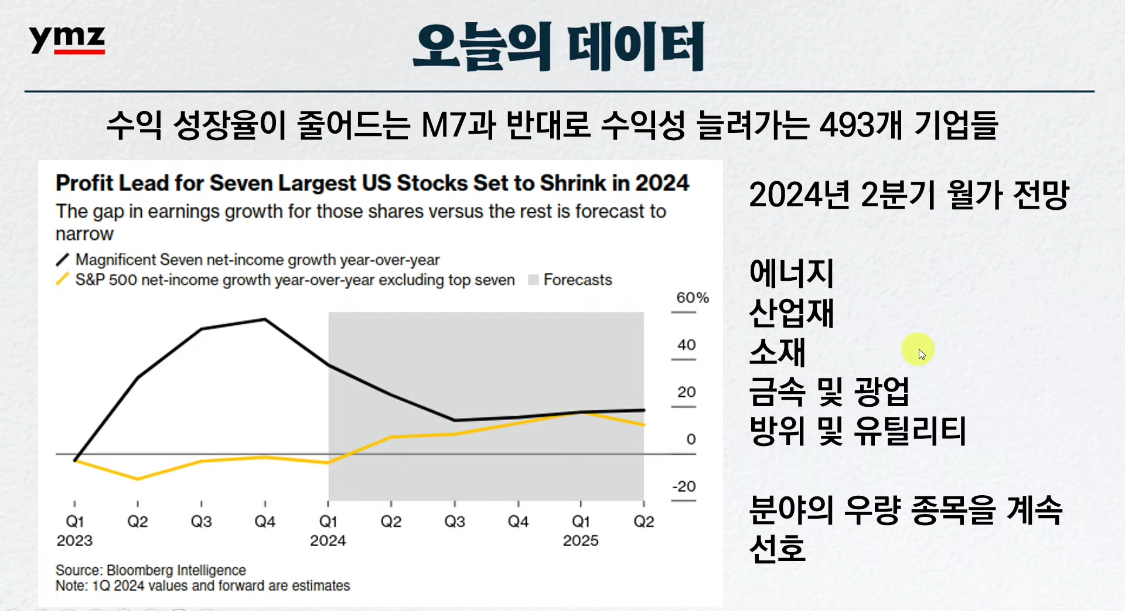

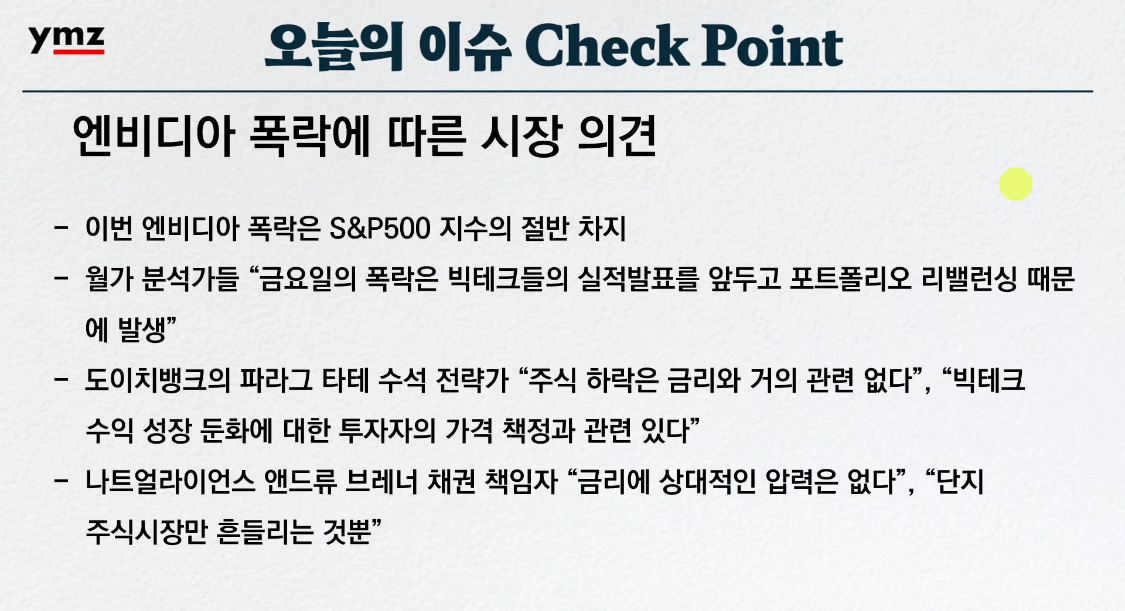

Super Micro Computer가 3분기 실적발표 전 잠정실적을 공개하지 않기로 하면서 반도체 업황에 대한 우려가 가속화되었고, Nvidia 역시 -10%로 급락했습니다. S&P500의 7대 성장 기업의 1분기 이익은 38% 증가할 것으로 예상되지만, 이들이 없으면 지수의 나머지 이익은 3.9% 감소할 것으로 예상되어 전반적인 실적 우려감이 지배하고 있습니다.

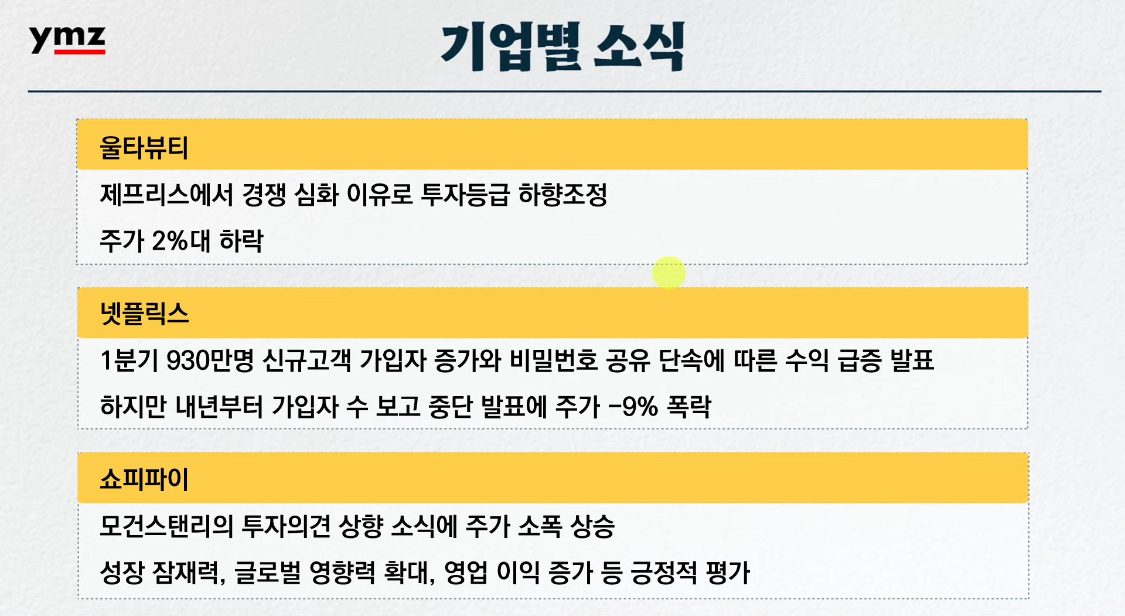

S&P500은 6년 연속 하락세를 기록하며 2022년 10월 이후 가장 긴 연속 하락세를 기록했습니다. Nvidia의 하락으로 2,000억 달러 이상의 가치가 손실되었고, Nasdaq100도 올해 가장 큰 하락률을 기록하고 있습니다. Netflix는 경영진이 분기별 가입자 데이터 보고를 중단하기로 결정하여 -9% 이상의 하락을 보였습니다.

금리 인상 우려와 옵션만기일 변동성

5월 1일 FOMC까지의 블랙아웃 기간에 돌입하면서 불확실성이 고조되었습니다. 금리 인하 시기가 지연될 것으로 예상되며, 투자자들은 그동안 가파르게 오른 주식을 차익실현하며 리스크를 회피하고 있습니다.

국채 10년물 수익률은 4.62%로 1bp 하락하여 14bp의 하락을 거의 회복하였습니다. 이스라엘이 이란 영토 밖에서 전투기를 사용하여 이란 나탄즈 핵시설 보호체계의 일부인 방공 레이더 기지를 겨누고 미사일 3발을 발사한 보도가 있었으며, 이라크에서 군사적인 소음이 들렸다는 소식으로 중동 지역의 지정학적 리스크가 다시 재점화되고 있습니다.

결론

주식 시장은 기술주 실적 발표와 금리 인상 우려, 옵션만기일 변동성 등의 영향으로 전반적인 하락세를 보이고 있습니다. 투자자들은 이러한 불확실성에 주목하며 리스크 관리에 힘쓰고 있습니다. 향후 주요 기업들의 실적 발표와 연준의 정책 방향에 따라 시장 변동성이 지속될 것으로 보입니다.

VIX지수는 18.71포인트로 상승하였으며, 하이일드 스프레드는 3.39%로 하락하였습니다. 10-2년물 국채금리 스프레드는 -0.365포인트, 10-3개월물은 -0.788포인트로 모두 증가하였습니다. FedWatch는 전일과 큰 변화가 없었습니다.

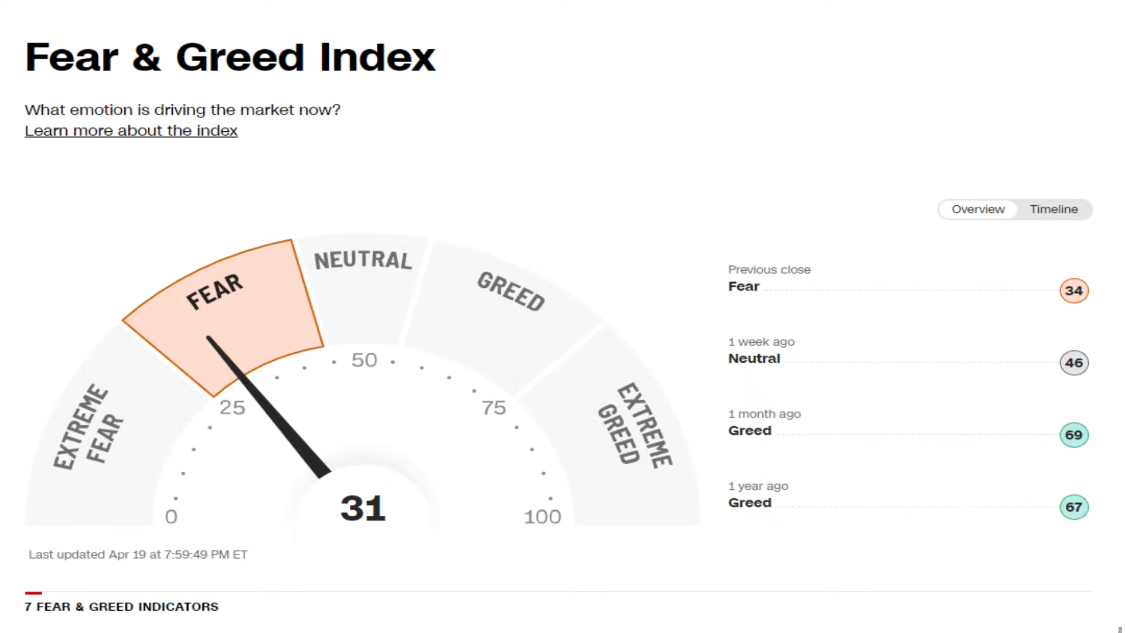

Fear & Greed Index는 전일대비 3 하락하며 FEAR(31)에 있습니다.

[주요 기사 요약]

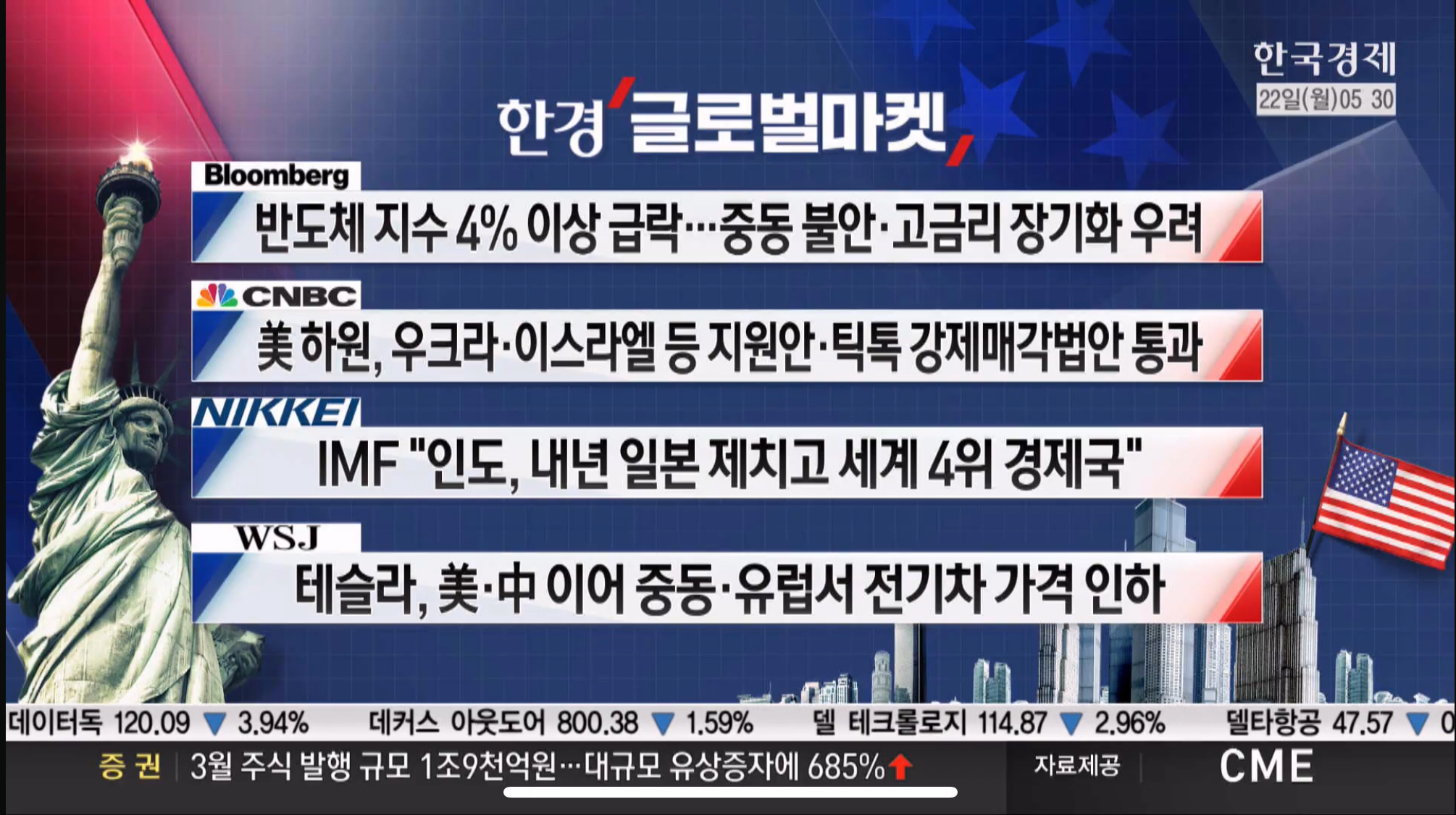

- Bloomberg -

우에다 총재 "대규모 채권 매입 당분간 유지"

라가르드 총재 "지정학적 리스크 지속시 성장률 하락"

시카고 연은 총재 "인플레 둔화 속도 정채"

- CNBC -

미국 하원, 우크라이나 · 이스라엘 · 대만 지원안 처리

IMF "인도 GDP, 내년 일본 추월 ··· 전세계 4위"

블링컨 미국 국무장관, 24~26일 방중 예정

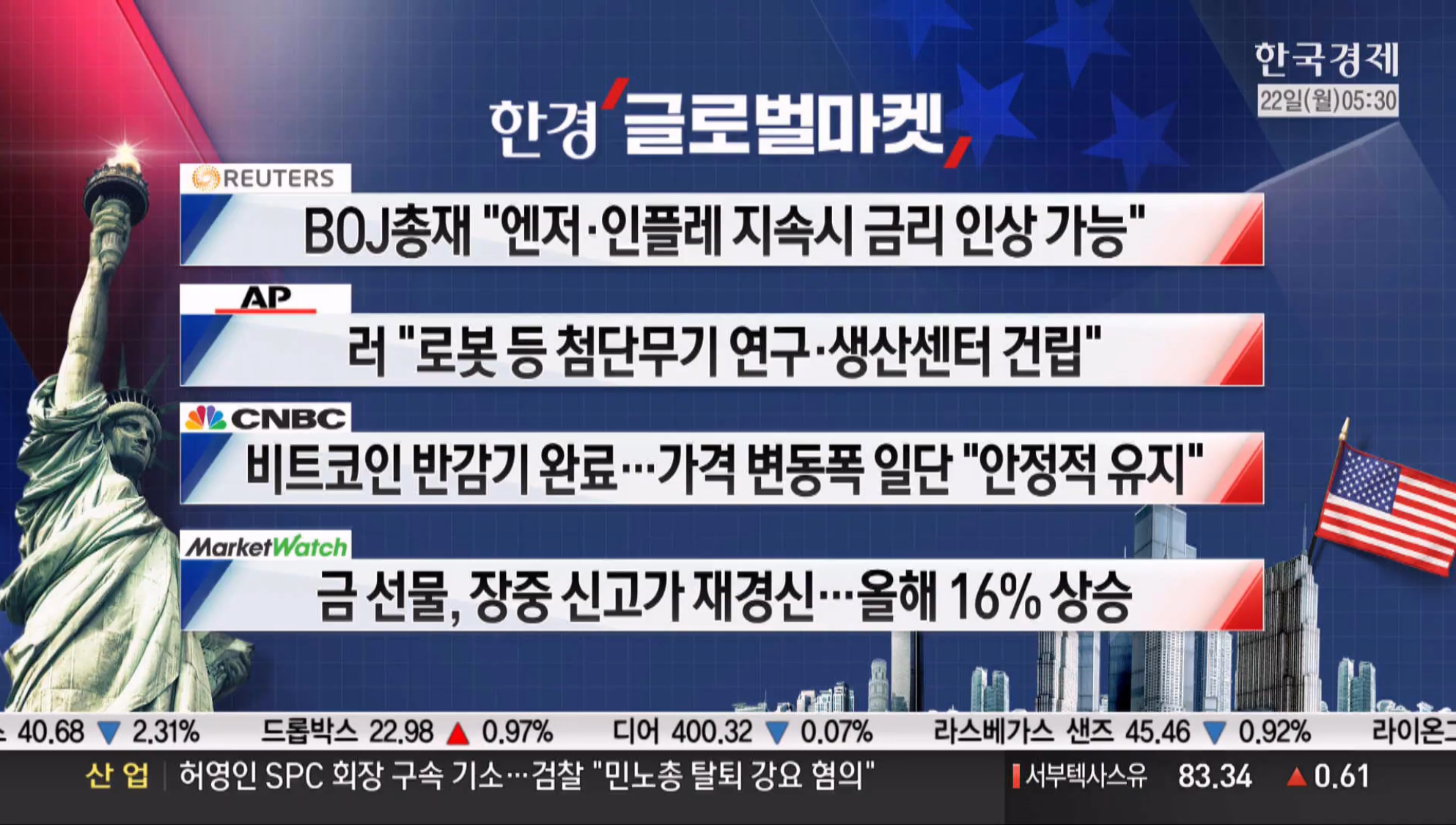

- REUTERS -

테슬라, 자율주행 FSD 소프트웨어 가격인하

캐시우드, 4월중 테슬라 약1억 달러 추가 매수

"M7 올해 1분기 이익, 전년비 37% 증가 예상"

[주요 주요 이슈]

1. TSMC, 파운드리 성장 하향 조정 발표

- 삼성전자, 미국 파운드리 공장 가동 시점 1년 연기

- TSMC, 올해 파운드리 성장 20% → 10% 후반으로 하향 조정 (AI는 성장, 그 외 자동차, 스마트폰, PC 등 수요 정체)

- TSMC CEO, 거시 경제 및 지정학적 불확실성으로 소비 심리 및 수요 부담 (ASML - EUV 1분기 신규 주문액 -88.4%)

- SMIC, 슈퍼마이크로 실적 가이던스 미제공 ☞ 중장기 관점에서는 향후 5년간 약 10개 반도체 공장 건설 계획

- TSMC, 미국과 일본에 4개 공장 건설중

- 삼성전자와 인텔, 미국에 각각 2개 파운드리 공장 건설

- 일본 라피더스, 훗카이도에 공장 건설

2. 삼성전자, 낸드 가동률 90% (전자신문)

- 일부 라인은 풀 가동 상태 (중국 시안 공장 가동률 우선 증가)

3. 테슬라, 미국에서 모델 Y 등 가격 $2,000씩 인하 (테슬라 웹사이트)

- 재고 증가로 주력 3개 모델 가격은 $2,000씩 인하

- 비용 절감을 위해 인력 10% 감원 ☞ 올해 주가 -40.8%

4. 저물어 가는 '럭셔리 붐' (한국경제)

- 불황에 루이비통, 샤넬도 실적 하락 ☞ 23년 한국 법인 이익 -34%

- 샤낼 : 영업이익 4,129억 → 2,721억 (-34.1%)

- 루이비통 : 2,867억 (-31.3%)

- 디올 : 3,120억 (-3.6%) ☞ 제품 가격 인상하며 실적 방어했지만, 수요 감소 비용 증가

5. 기재부 장관, 금융시장 변동성 확대 시 시장 안정 프로그램 대응

- 기 조성한 94조원 규모 ☞ 즉각 대응 할 것

미국주식, 환율, 한국경제, 증시각도기, 원자재, 증권, 주식시황, 비트코인, 암호화폐, FOMC, 채권, 달러, 연준, 금리

'주식 정보방 > 주식 시황' 카테고리의 다른 글

| 2024.04.24(수) 개미 투자자의 미국 주식 아침 시황 (45) | 2024.04.24 |

|---|---|

| 2024.04.23(화) 개미 투자자의 미국 주식 아침 시황 (48) | 2024.04.23 |

| 2024.04.19(금) 개미 투자자의 미국 주식 아침 시황 (44) | 2024.04.19 |

| 2024.04.18(목) 쵸빗의 미국 주식 아침 시황 (40) | 2024.04.18 |

| 2024.04.17(수) 쵸빗의 미국 주식 아침 시황 (43) | 2024.04.17 |