2024.03.18(월) 미국주식 아침 시황

안녕하세요. 쵸빗입니다.

미국증시는 2주 연속 고점 매물 나오며 주 중 조정을 보이며, 4개월 연속 상승 후 조정 구간에 있습니다.

지난 2주간 시장 주도주인 AI 관련주 고점 매물이 출회되며 3대 지수 모두 하락 마감했습니다.

2월 CPI는 헤드라인 +3.2%, 코어 +3.8%로 컨센 상회 하였습니다.

2월 PPI는 1.6%(컨센 1.2%) / MoM 0.6%(컨센 0.3%)로 모두 컨센 상회하며 국채수익률 상승을 견인했습니다.

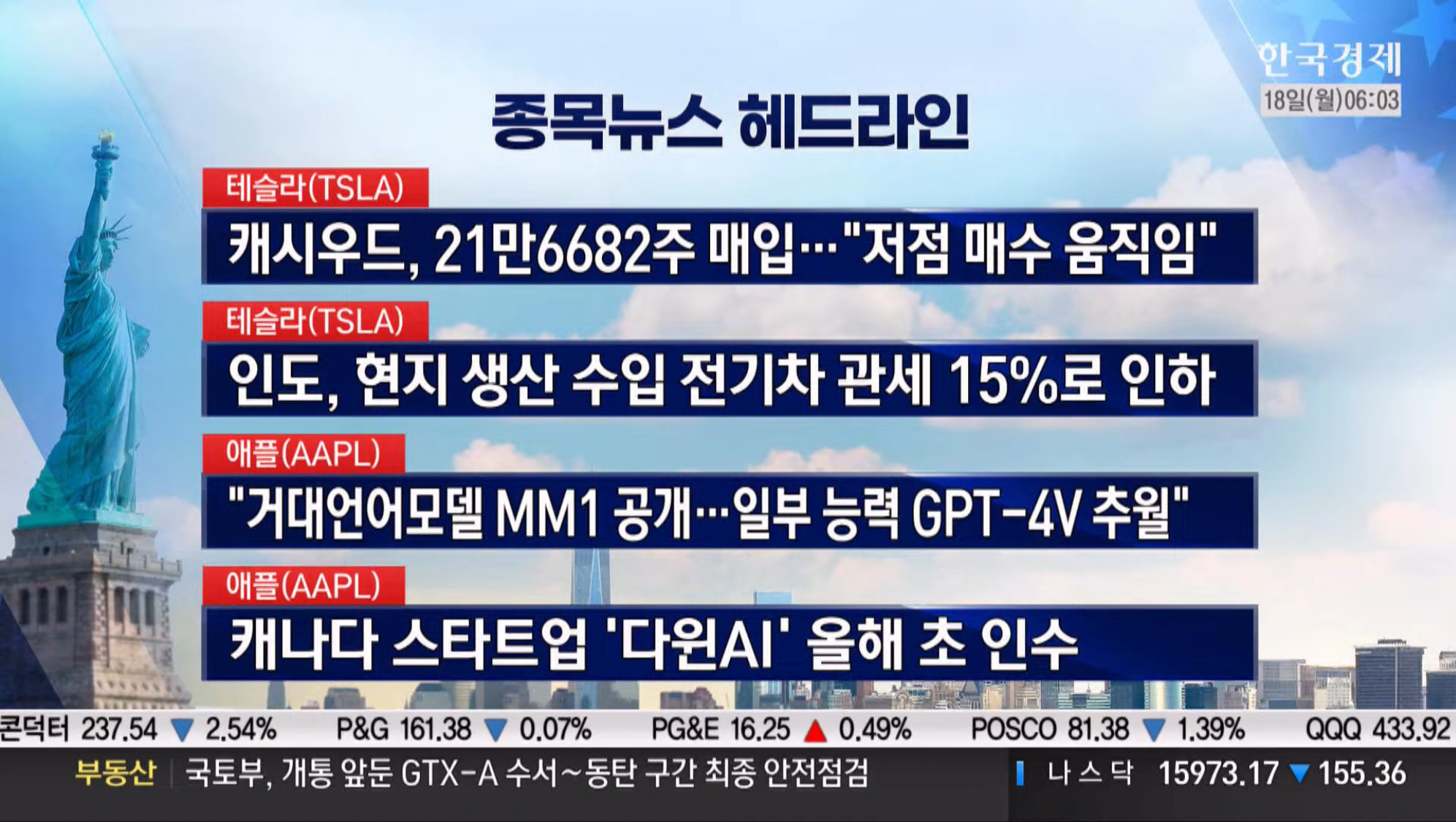

테슬라는 캐시우드가 매수했다는 소식과 함께 0.66% 상승을 했고, 엔비디아는 -0.12%로 소폭 하락했으나,

마이크론은 +1.99%, AMD는 +2.14% 상승하며 반도체는 전반적으로 선방했습니다.

(기업별 소식)

테슬라(TSLA) - 캐시우드, 21만6682주 매입 ··· "저점 매수 움직임" / 인도, 현지 생산 수입 전기차 관세 15%로 인하국내증시는 동시 만기와 밸류 업 간단회로 인해 대량 프로그램 매수 + 연기금 매수로 동시만기 외국인 약 5,000억 순매수 유입되며 코스피는 2,718P 마감했었습니다.

금요일은 외국인 1조 순매도, 비차익 매도 1.4조로 1.9% 큰 폭 하락하며 코스피는 2,666P로 마감 했습니다.

반도체 전반적 매물 나오며 조정 속에 전력 반도체는 선별 강세를 보였고, 2차전지 반등이 나왔습니다.

조선, 정유, 엔터 등 상대적 소외 섹터가 순환매로 매수가 들어오며 반등을 보인 특징이 있었습니다.

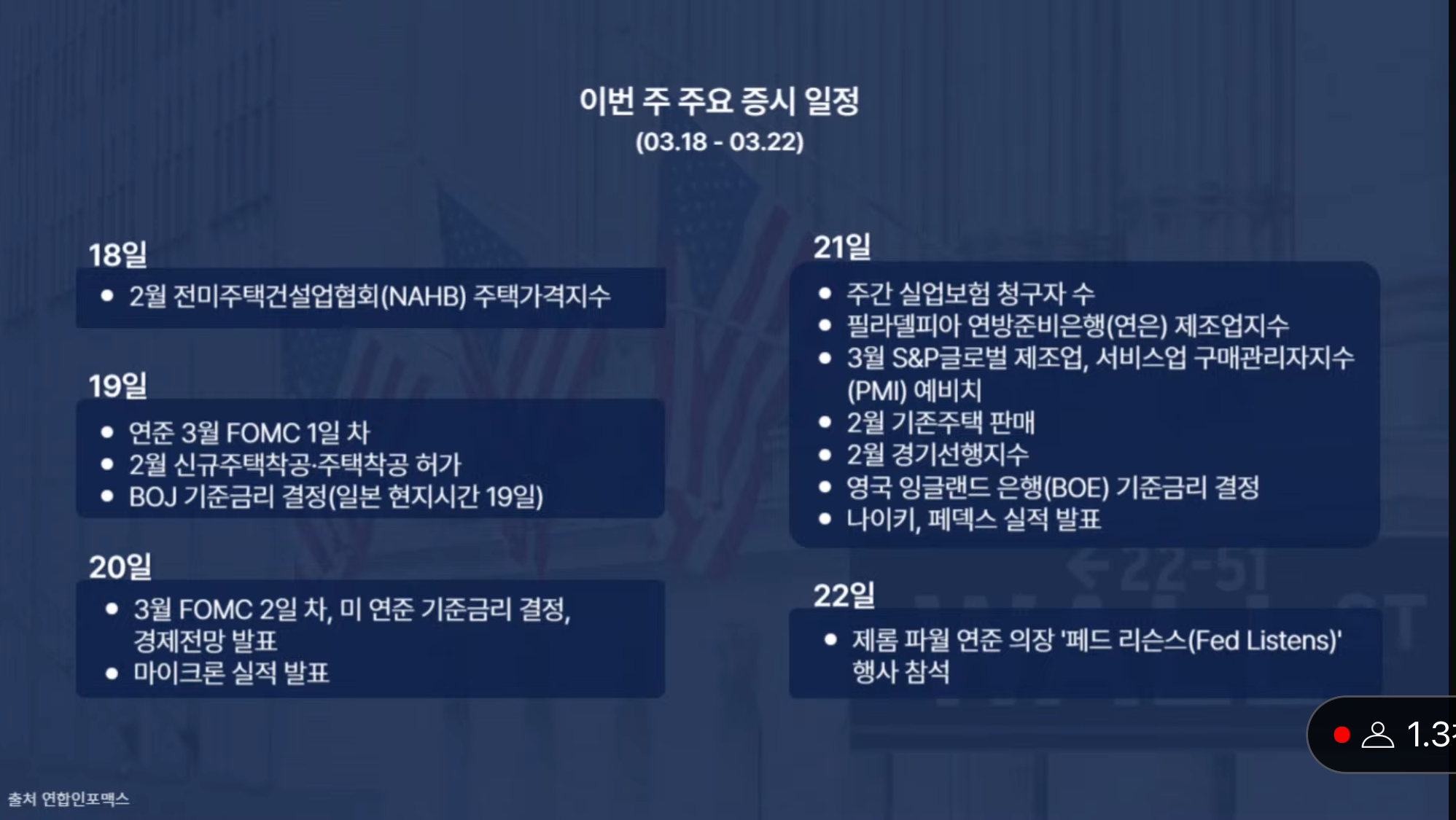

[이번 주 주요 이벤트]

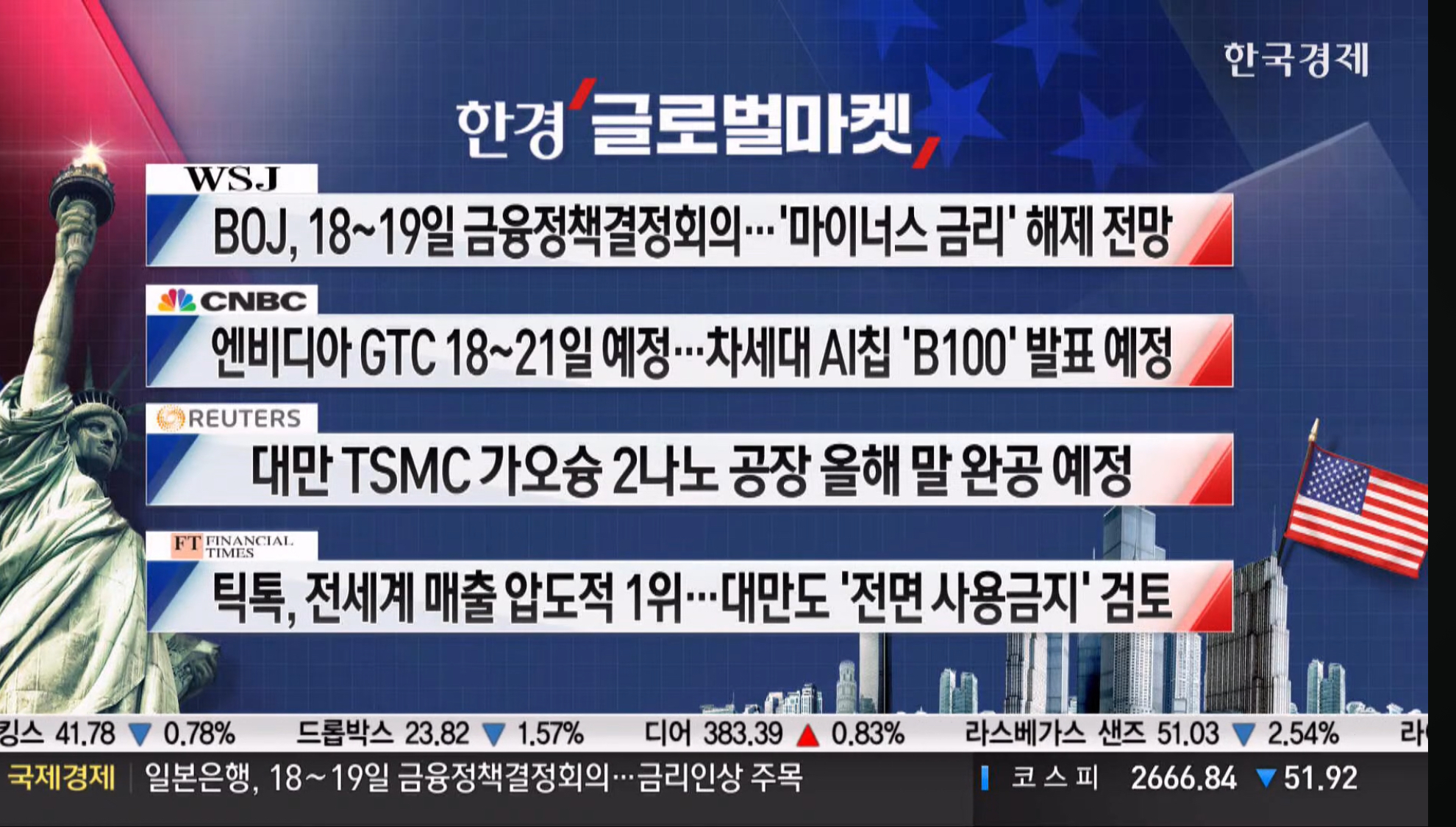

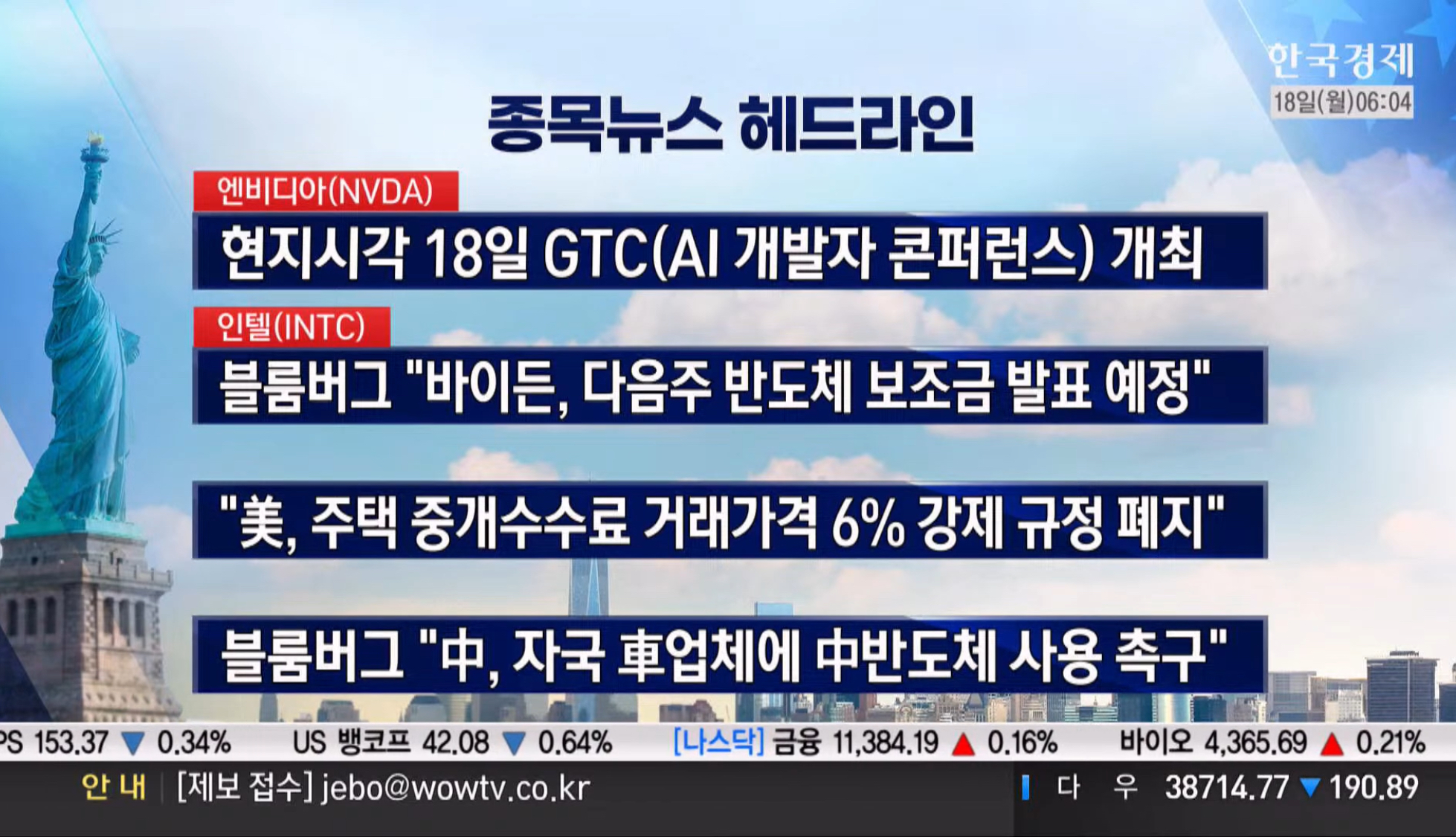

18일 : BOJ, 호주 통화정책회의(~19일) / 중국 산업생산, 소매판매, 고정자산투자, 엔비디아 'GTC 2024'(~21일)

19일 : FOMC 회의 (~20일) / 중국 LPR 금리 결정 (예정)

20일 : 삼성전자 주주총회 (예정)

21일 : 마이크론 실적 발표 (예정) / BOE 통화정책회의 / EU 정상회의 (~21일) / 나이키, 페덱스 실적발표 (예정)

BOJ : 마이너스 금리 해제(시기) 관심

FOMC : 점도표 및 QT 변화 관심 (12월엔 중간값 4.5% → 4.75%)

<내일장 체크 포인트>

저번주에는 시장 흐름이 조정 국면을 보였습니다. 상승추세가 하락으로 바뀌었다기 보다 크게 상승했던 섹터에 수익실현과 함께 잠시 쉬어가는 모습을 보였다고 볼 수 있겠습니다. 이번주에는 중국의 경기 상태를 보며, BOJ 금리관련 발표, 엔비디아의 GTC 2024에서의 새로운 칩의 발표를 주목하며 보시면 되겠습니다.

이번 주도 저와 함께 시장을 지켜보며 기분 좋은 투자활동 이어가시면 좋겠습니다. 한 주 잘 시작하세요.

감사합니다.

Invest with LOVE~!

📈 주요 경제지표 종합

[VIX 지수]

CBOE VIX : 14.41( +0.07% )

[MSCI 한국지수 / EWY]

MSCI South Korea Cap : 65.64( -2.11% )

[한국 증시 전일 종가]

코스피 : 2,666.84( -1.91% )

코스닥 : 880.46( -0.80% )

[미증시 당일 종가 안내]

다우존스 : 38,714.77( -0.49% )

S&P500 : 5,117.09( -0.65% )

나스닥 : 15,973.17( -0.96% )

[일간 지표 등락율]

비트코인 $68,252.4/ +2.86%, 이더리움 $3,647.88/ +2.54%

달러인덱스 103.085/ +0.02%, 달러/원 1,330.98/ +0.03%, 달러/엔 148.99/ -0.02%

금 2,158.05/ -0.06%, 은 25.332/ -0.28%

필라델피아 반도체 4,757.7/ -0.54%, 천연가스 1.702/ +2.22%, WTI유 80.69/ +0.14%

미국 10년물 국채 금리 4.309/ +0.12%, 미국 2년물 국채 금리 4.732/ +0.19%

[금일 경제지표 발표]

📝 주요 경제동향 요약

뉴욕 증시는 격동의 '네 마녀의 날'이라 불리는 마지막 거래일에 하락세로 마감했습니다. 이는 빅테크 기업들에 대한 매도 압력과 다수의 옵션 거래 만료가 시장의 변동성을 높인 결과입니다.

투자자들은 다가오는 연방준비제도(Fed)의 정책 결정 회의를 앞두고 하락 방향으로 포지셔닝을 강화했습니다. 이러한 경향은 지수 전반에 걸쳐, 그리고 특정 기업에도 명확하게 나타났습니다.

최근 인플레이션과 고용, 물가 등의 지표가 혼재되면서, 투자자들은 3월 FOMC에서 정책 입안자들이 2024년에 대한 금리 경로에 관해 어떠한 신호를 보낼지 주목하고 있습니다.

S&P 500지수는 5,115포인트까지 하락했으며, 거래량은 전월 평균을 상회했습니다. 한편, Nasdaq 100 지수는 1% 이상 떨어졌습니다. Adobe는 약한 판매 전망으로 인해 연속해서 크게 하락했으며, Nvidia는 곧 다가올 인공지능 컨퍼런스에 대한 기대감으로 약세를 보이며 주간 상승세를 유지했습니다. 현재 Nvidia는 10주 연속 상승세를 기록하며 전 세계에서 가장 성능이 좋은 주식 중 하나로 자리매김했습니다.

이날, 다른 빅테크 업종에 비해 반도체 업종은 상대적으로 견조한 모습을 보였습니다. 이는 Nvidia의 행사뿐만 아니라 TSMC와 Micron의 실적 발표를 앞두고 이전의 하락세에서 벗어나려는 반발 매수가 유입된 덕분으로 분석됩니다.

기술과 커뮤니케이션 서비스 업종을 포함한 대부분의 업종이 하락세를 보였고, 주요 국가의 ETF도 대체로 하락했습니다.

생산자물가지수가 예상치를 상회하며 이번 주 국채 시장에 큰 동요를 일으켰고, 10년 만기 국채는 올해 최악의 주간 성과를 기록했습니다.

금리 스왑 거래자들은 연준이 7월 회의에서 첫 번째 금리 인하를 시작할 것이라고 예상하며 이에 대한 베팅을 크게 늘렸습니다.

연준은 지난 12월 분기별 전망을 마지막으로 2024년 3분기 이후 금리 인하 가능성을 시사했으며, 오는 3월 20일과 21일에 열리는 FOMC 회의에서 이러한 전망을 업데이트할 예정입니다.

연준 역레포 잔고는 전일 대비 697억 달러 감소한 4,139억 달러를 기록한 것으로 나타났으며, 이는 2021년 5월 이후 가장 낮은 수준입니다.

VIX 지수는 14.41포인트로 증가했으며, 하이일드 스프레드는 3.15%로 변동이 없었습니다. 10-2년물 국채 금리 스프레드는 -0.424포인트로 증가했으며, 10-3개월물은 -1.096포인트로 축소되었습니다. FedWatch는 6월 이후 연내 3차례 75bp 금리 인하를 반영 중이며, 첫 금리 인하 가능성을 6월로 예측하는 비중은 줄고 7월로 예측하는 비중은 증가했습니다.

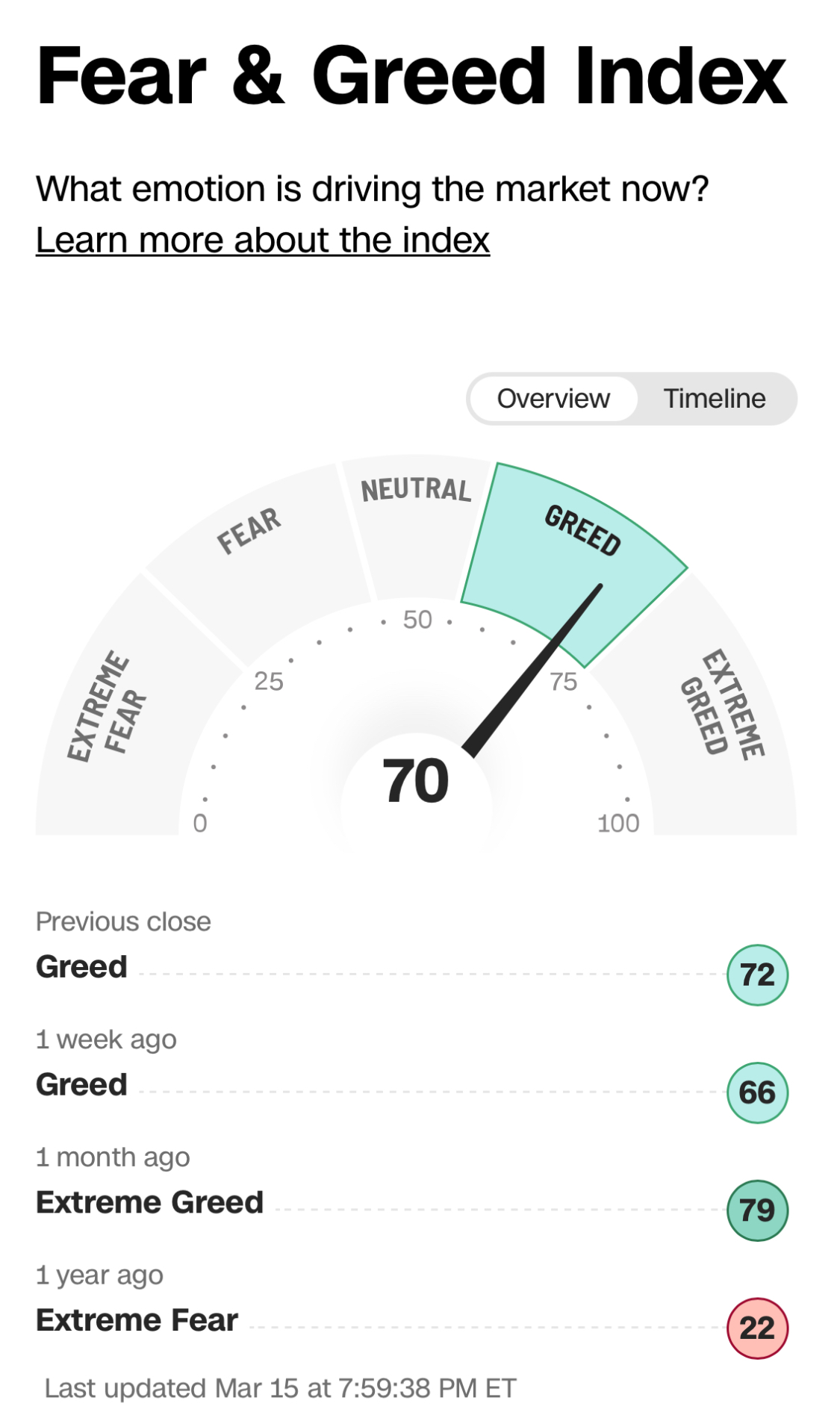

Fear & Greed Index는 전일대비 3 하락하며 Greed(70)에 있습니다.

[주요 기사 요약]

- CNBC -

올해 일본 금리 인상률 5.28% ··· 33년래 최고

BoA "미국 10년물 국채금리 4.5% 재돌파 가능성"

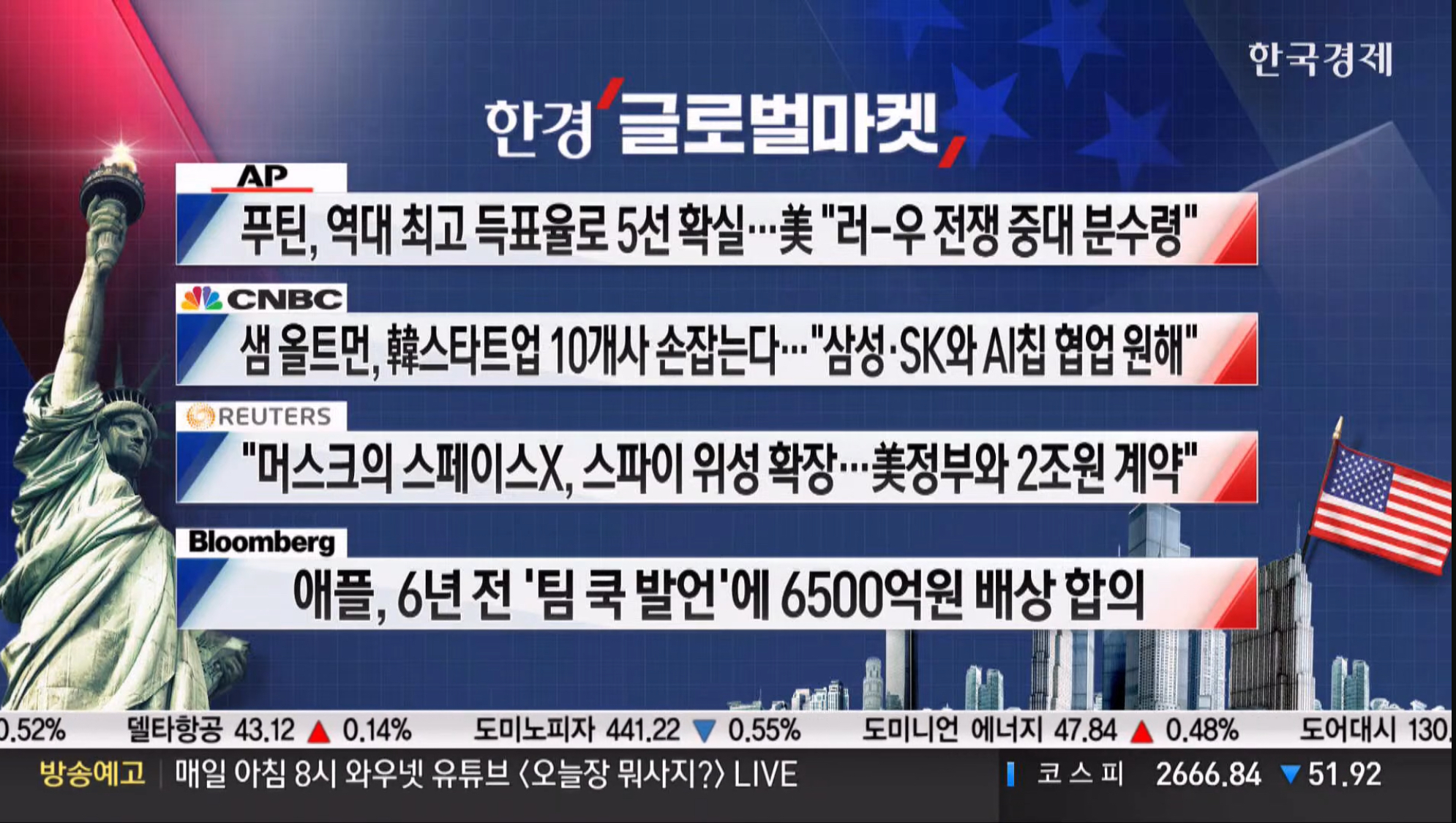

"스페이스X, 미국 정부와 2조원 계약 ··· 스파이 위성 확장"

- Market Watch -

미국 3월 미시간대 소비자심리지수 76.5 ··· 예상 하회

미국 미시간대 1년 기대인플레 3.0% ··· 전월 동일

미국 3월 뉴욕제조업지수 -20.9 ··· 예상 하회

- Bloomberg -

"바이든, 전기차 늘려서 역대급 배출가스 제한 추진"

트럼프 "멕시코산 중국 자동차 100% 관세 부과"

TSMC, 가오슝 2나노 공장 올해 말 완공 예정

[주요 주요 이슈]

1. 금융위, 밸류업 인센티브 확정 (금융위 부위원장, 블룸버그 인터뷰)

- 배당소득세 인하 추진 ☞ 주식 시장 투자 활성화 도모

- (현재 한국은 금융소득 2,000만원 이상은 중소세 누진으로 40% 이상 세율 / 미국의 경우 15%로 분리 과세)

- 제도, 시장 지켜보고 6월말 공매도 재개 여부 결정

2. 연기금 등 기관들, '밸류 업 미공시 기업' 투자 제외

- 7월부터 국내 상장사들 기업 가치 제고 공시 시작 / 스튜어드십 코드 개정

3. 일본, 임금인상률 5.28% 합의 - 33년래 최고

- 대다수 대기업들, 노조 제시 인상률보다 높게 제시

- BOJ 총재 "올해 임금 인상률을 보고 마이너스 금리 해제 여부 결정할 것"

- 금리인상 → 환율 상승 → 해외 투자 자금회수 → 40% 수준 회수 → 금융시장 우려 수준 아니다 → 단기영향 후 회귀?

4. 시티, 마이크론 목표주가 상향 $95 → $150

- AI향 노출 증가로 "강력한 디램 가격과 엔비디아 AI 시스템과 함께 제공되는 고가, 고마진 HBM 출하를 고려하여 회사의 전망 가이던스 역시 업사이드 될 것으로 판단":

5. 미국, 삼성전자에 $60억 이상 보조금 계획 (블룸버그)

6. 2월 수출 증가 산업(기업)

- 메모리 반도체, 소켓, SIC, 레이저장비, 검사장비, 건식 식각장비, ESS, NCM. 알루미늄박, 분리막

- 보톡스, 필러, 미용기기, 임플란트

- 조선 기자재 중 밸브, 유압실린더, 트랙터, 보일러 및 온수기

- 블랙박스, 아이스크림, 변압기

7. 지난 주 주요 주체 순매수 상위

- 외국인 : 현대차, KB금융, 삼성물산, LIG넥스원, 삼성바이오로직스, 두산에너빌리티, SK하닉, 두산, LG이노텍

- 기관 : 삼성전자, 삼성SDI, 신한지주, 포스코퓨처엠, 두산에너빌리티, 하나금융지수, LG전자, POSCO홀딩스, 카카오

- 연기금 : 삼성SDI, 포스코퓨처엠, 삼성전자, 신한지주, LG전자, LG생활건강, POSCO홀딩스, 포스코인터내셔널, 카카오

8. CJ, 올리브영 100% 자회사 가능성

- 올리브영 2023년 매출액 전년대비 +39%, 영업이익률 10.7% / 24년 매출 약 +38% 전망

- 올리브영 2대주주인 '코리아에이치엔비 홀딩스 '5년 만기인 올해 엑시트 : 3월 올리브영 주총 후 지분 변경 관심

미국주식, 환율, 한국경제, 증시각도기, 원자재, 증권, 주식시황, 비트코인, 암호화폐, FOMC, 채권, 달러, 연준, 금리

'주식 정보방 > 주식 시황' 카테고리의 다른 글

| 2024.03.20(수) 미국 주식 아침 시황 (49) | 2024.03.20 |

|---|---|

| 2024.03.19(화) 미국 주식 아침 시황 (47) | 2024.03.19 |

| 2024.03.15(금) 미국주식 아침 시황 (43) | 2024.03.15 |

| 2024.03.14(목) 미국주식 아침 시황 (57) | 2024.03.14 |

| 2024.03.13(수) 미국주식 아침 시황 (57) | 2024.03.13 |