2024.03.14(목) 미국주식 아침 시황

안녕하세요. 쵸빗입니다.

미국증시는 보합권 출발하였으나 장중 등락을 반복하다 후반에는 S%P500, 나스닥 지수가 하락 마감했습니다.

러시아 정유시설 피격으로 OPEC 원유수요 증가를 전망하며 유가가 상승했습니다.

웰스파고/ UBS에서 테슬라 목표주가를 하향했습니다.($165 / $120)

웰스파고는 엔비디아의 25년 EPS에 PER37로 적용하며 목표주가를 상향 했습니다. ($1,100)

테슬라는 목표주가 하향으로 -4% 넘게 하락하며 $170달러 지지선이 무너졌습니다.

현재 테슬라는 S&P500에서 올해 상승률이 최하위 순위에 있습니다.

(기업별 소식)

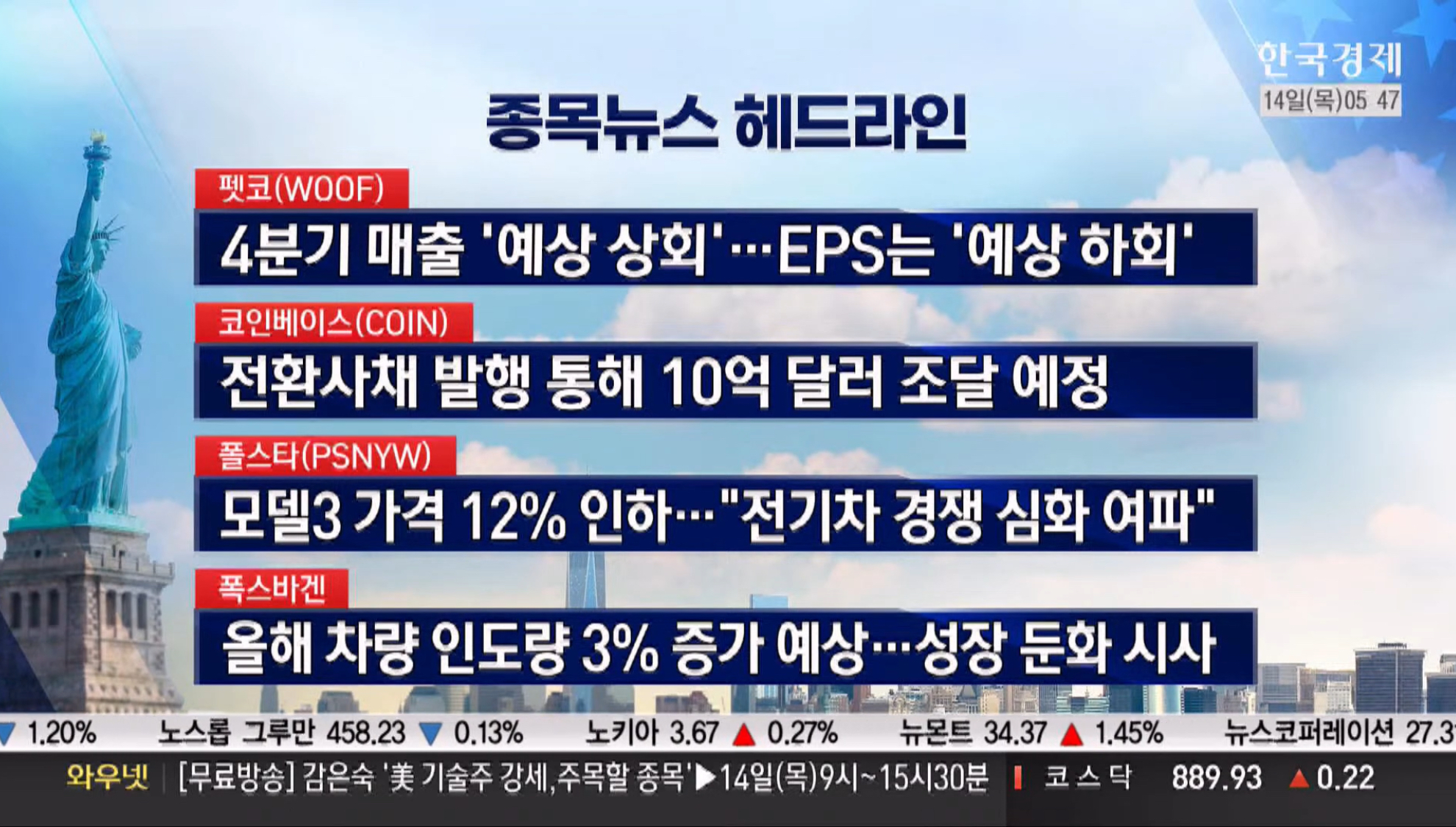

코인베이스(COIN) - 전환사채 발행 통해 10억 달러 조달 예정국내증시는 미국 상승에 소폭 상승 출발하며 아침 2,701p 까지 상승을 보였으나 이후 매물 나오며 상승 폭이 둔화 되었습니다. 수급의 영향으로 장중 하락을 보였으나 장 후반 반등하며 지수는 상승으로 마감했습니다.

장중 HLB 신고가 후 악재 루머로 급락했고 이후 시장의 영향으로 반등을 보였습니다.

글로벌 전기 부족 우려 보도들이 나오며 전선, 전력설비주들이 강세를 보였습니다.

오라클 호전망 및 신고가로 인해 클라우디 컴퓨팅이 강세를 보이며 가비아가 상한가에 도달했습니다.

푸틴이 종전 휴전 가능성은 언급하며 재건 관련인 건축, 기계주 강세도 보였습니다.

[이번 주 주요 이벤트]

11일 : 연준 BTFP 종료일 (은행의 유동성 지원 프로그램)

12일 : 미국 CPI

14일 : 한국 선물 옵션 동시 만기

15일 : 미국 선물 옵션 동시 만기

<내일장 체크 포인트>

생산자물가지수(PPI)

소매판매

주간 실업청구건수

전일 미국증시는 하락 후 반등이 나왔으나 이후 다시 하락 전환하며 상승에 대한 쉬어가는 모습이 보였습니다.

현재 시장은 호재와 악재가 혼재하며 아직 중국에서의 경기침체 우려와 함께 인플레이션의 하락이 주춤한 모습이 증시에는 부담감을 주는 것 같습니다. 그래서 더욱 투자한 종목의 실적이 개선되거나 부채가 많은 기업이라면 조심해야할 거 같습니다. 그리고 오늘은 한국증시 선물/옵션 동시만기일이라 변동성에 주의시기 바랍니다.

오늘 아침도 기분 좋게 시작하시고 화이팅 하세요.

감사합니다.

Invest with LOVE~!

📈 주요 경제지표 종합

[VIX 지수]

CBOE VIX : 13.75( -0.65% )

[MSCI 한국지수 / EWY]

MSCI South Korea Cap : 67.08( -0.21% )

[한국 증시 전일 종가]

코스피 : 2,693.57( +0.44% )

코스닥 : 889.93( +0.02% )

[미증시 당일 종가 안내]

다우존스 : 39,043.32( +0.10% )

S&P500 : 5,165.31( -0.19% )

나스닥 : 16,177.77( -0.54% )

[일간 지표 등락율]

비트코인 $72,955.0/ +2.54%, 이더리움 $3,984.13/ +0.89%

달러인덱스 102.425/ -0.12%, 달러/원 1,311.80/ -0.15%, 달러/엔 147.72/ -0.02%

금 2,178.95/ -0.03%, 은 24.242/ +0.07%

필라델피아 반도체 4,869.0/ -2.47%, 천연가스 1.663/ -0.12%, WTI유 79.64/ +0.05%

미국 10년물 국채 금리 4.190/ -0.05%, 미국 2년물 국채 금리 4.632/ +0.23%

[금일 경제지표 발표]

미국 원유 재고 예상치 하회 (실제 -1.536M / 예상치 0.900M / 이전 1.367M)

미국 가솔린 재고 예상치 하회 (실제 -5.662M / 예상치 -1.900M / 이전 -4.460M)

📝 주요 경제동향 요약

투자자들은 다음에 연방준비제도(Fed)가 어떤 조치를 취할지를 알아보기 위해 소매 판매 데이터를 기다리는 동안, 주식시장은 사상 최고치에서 일시적인 후퇴를 보였습니다. 특히 대형 기술 기업들의 강세가 뒤집어졌습니다.

S&P500은 약 5,165로 후퇴했고, 기술 중심의 Nasdaq100 역시 부진했습니다. 테슬라는 분석가들의 등급 하향 조정 후 대형 주식 하락을 주도했습니다. 이러한 추세는 Nvidia, AMD, Micron 등의 주요 반도체 기업들의 주춤과 함께 기술주의 약세를 반영했습니다.

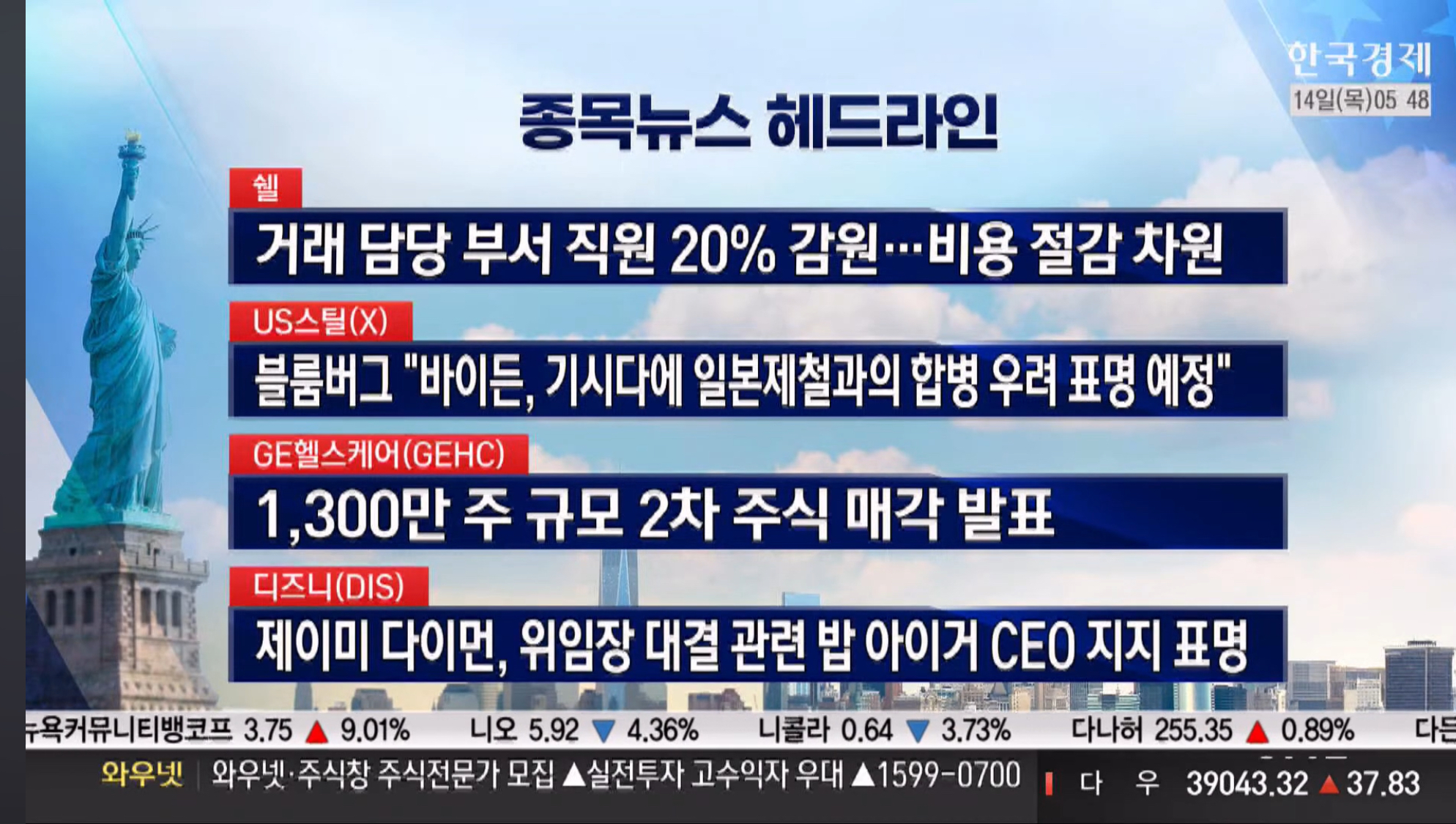

미국 제강업체인 United States Steel은 조 바이든 대통령이 Nippon Steel의 인수 제안에 우려를 표명한 후 13% 하락했습니다. 한편, 원유 재고 감소 소식과 우크라이나의 러시아 정유시설 공격 보도로 인해 유가는 2% 이상 상승했으며, 구리 가격도 2022년 11월 이후 처음으로 3% 이상 급등했습니다.

30년 만기 채권 경매 이후 안정화된 국채는 10년 만기 채권 매도와는 대조적으로 강한 수요를 유발했습니다. 이로 인해 미국 모기지 금리는 7% 아래로 하락했으며, 비트코인은 73,000달러에 도달했습니다.

S&P500은 최근 19주 중 16주 동안 상승하며, 2018년 이후 가장 긴 상승 기간을 기록하고 있습니다. 이러한 강세는 기업의 수익성과 밀접한 관련이 있습니다. S&P500의 4분기 수익은 전년 동기 대비 7.4% 증가했으나, Magnificent Seven 그룹을 제외한 다른 상장사들의 수익성과 지수는 1.7% 감소했습니다.

일본은 노사 협상에서 수십 년 만에 최대 규모인 4% 이상의 임금 인상에 합의함으로써 다음 주 마이너스 금리 정책(NIRP) 종료 가능성을 높였습니다. 일본은행은 또한 ETF 매입 종료를 검토중인 것으로 보고되었습니다.

VIX지수는 13.75포인트로 하락했으며, 하이일드 스프레드는 3.2%로 축소되었습니다. 10-2년물 국채금리 스프레드는 -0.44포인트로 증가했으며, 10-3개월물은 -1.215포인트로 축소되었습니다. FedWatch는 전일 대비 큰 변화 없었으며, SPX Put/Call ratio는 네 마녀의 날을 앞두고 1.44포인트까지 상승했습니다.

Fear & Greed Index는 전일대비 동일하며 Greed(69)에 있습니다.

[주요 기사 요약]

- CNBC -

EU, 세계 최초 AI 규제법 승인 ··· 올해 말 발효

웰스파고, 테슬라 목표가 '200 → 125달러' 하향

울프 리서치 "3월 FOMC서 매파 연준 우려"

- Financial Times -

영국 1월 GDP, 전월비 0.2%↑ ··· 예상 부합

유로존 1월 산업생산, 전월비 3.2%↓ ··· 예상 하회

비트코인, 7만 3천 달러 돌파 ··· 사상 최고가 경신

- Bloomberg -

미국 조지아 법원, 트럼프 '대선 뒤집기' 일부 혐의 기각

미국 하원, 틱톡 금지법 처리 ··· "안보 우려"

미국 모기지 금리 7% 하회 ··· 차환 수요 급증

[주요 주요 이슈]

1. 모건스탠리의 마이클 윌슨, S&P500 연말 지수 4,500P 전망 (블룸버그)

- 2022년 하락 장 예측 ☞ 23년 10월 이후 하락 전망 지속

- 여전히 경기 둔화 속 이익 성장은 부족 ☞ 급락 리스크는 여전히 존재

2. OPEC, 세계 경제 전망 상향 ☞ 원유 수요 증가 전망

- 글로벌 하루 석유 수요 225만 배럴 증가 ☞ 공급, 하루 110만 배럴 증가

- 24년 세계 경제 성장률 2.8%로 소폭 상향

- 미국은 1.9%로 상향 / 유로존 +0.5% / 중국 +4.8% / 일본 +0.8% 전망

- 주요국 중앙은행들은 금리 인하 시작할 것 (24년 하반기 시작 ~ 25년 내내 지속)

3. 2월 대만 IT 매출 동향

- 작년 하반기 재고 보충 수요 이후 부진한 매출 흐름

- 전년대비 매출 증가한 부문은 파운드리, 후공정, 메모리, 팹리스, 서버부품, LCD, 마더보드, 렌즈 등

- 전월대비 매출 증가한 부문은 서버부품, 컴퓨터OEM (나머지는 춘절 연휴로 부진)

- TSMC - 춘절 영향 매출 부진 ☞ AI향 수요로 2월 기준 사상 최대 실적

- 폭스콘 - 2월 클라우드, 네트워킹 제품 매출 큰 폭 증가

4. 삼성, 낸드플래시 고객사들과 가격 재협상 ☞ 최대 20% 인상

- 3~4월 중 주요 고객사와 주요 제품 5%~20% 인상 가격 재협상

5. AI 열풍으로 올해 서버 투자 성장

- 메타, 올해 최대 48조 투자 / MS도 독일에 4.7조 투자

- 알파벳, 아마존 등은 구체적 금액 제시하지 않았지만 지난해 대비 현저히 커질 것이라고 발표

- 고부가 AI향 DDR5, HBM 수요 증가

- 23년 꺽인 서버 출하량 ☞ 올해는 AI 타고 V자 반등 기대

6. 삼성 갤럭시 링 - 'ICT 기업들 사업 형업 원해'

- 24시간 적용 편의성과 헬스케어 기능 혁신 기대

7. 아디다스, 지난해 30년만에 적자 (한국경제)

- 장중 -4% ☞ CEO 올해 긍정적 전망으로 +3%대 마감

8. 건설사 폐업 10년만에 최대 (파이낸셜 뉴스)

- 올해 건설사 자진폐업 신고건수 835건 / 부도처리 건설사 6곳 ☞ 건설협회, 신규자금 조달 및 대출금 차원 문제

- 부도, 파산으로 보증하고 즈가 ☞ 주택도시보증공사 올해 2,130억 (태영건설, 워크아웃 절차 진행으로 거래정지)

9. 키움증권, 기업 가치 제고 방안 발표

- 기존 자사주 209.5만주, 24년~26년 1/3씩 소각 (발행주식의 7.99%)

- 2025년까지 주주환원율 30% 이상 유지

- 향후 3년간 평군 ROE 15% 목표

미국주식, 환율, 한국경제, 증시각도기, 원자재, 증권, 주식시황, 비트코인, 암호화폐, FOMC, 채권, 달러, 연준, 금리

'주식 정보방 > 주식 시황' 카테고리의 다른 글

| 2024.03.18(월) 미국주식 아침 시황 (55) | 2024.03.18 |

|---|---|

| 2024.03.15(금) 미국주식 아침 시황 (43) | 2024.03.15 |

| 2024.03.13(수) 미국주식 아침 시황 (57) | 2024.03.13 |

| 2024.03.12(화) 미국주식 아침 시황 (57) | 2024.03.12 |

| 2024.03.11(월) 미국주식 아침 시황 (61) | 2024.03.11 |