미국 주식 아침 주식시황 2023.10.10(화)

안녕하세요. 쵸빗입니다.

미국증시는 지난 주, 주중 저점으로부터 반등(빅테크 주도 반등)

금요일, 고용보고서 발표 후 긴축 우려에도 시장은 반등 (발표 후 10년물 4.84% / 2년물 5.21%까지 상승 후 반락)

주말, 이스라엘 전쟁으로 지정학, 정치적 노이즈 발생

월요일, 하락 시작 후 반등하며 마감 / 에너지, 방산주 상승

국내증시는 개인매수로 반등 시도 후 외국인 선물 매도, 비차익 매도 출회로 전강 후약 패턴이 이어졌으나 금요일엔 반등 성곰 마감하였습니다.

연휴 후 수요일 급락하였고, 목요일 반등 시도는 실패하였습니다. 하지만 마지막 금요일에는 반등으로 마감했습니다.

이번주 미국 증시 주요 일정으로는 아래와 같습니다.

10/10 : 뉴욕 연은 소비자기대 지수 / OPEC 원유시장 보고서

10/11 : 미국 9월 FOMC 회의록 공개

10/12 : 미국9월 CPI / TSMC 실적 발표(예상) / 옵션 만기일

10/13 : 중국 CPI, PPI, 수출입지표 발표 / JP모건, 씨티, 웰스파고 등 은행주 실적 발표

월요일 아침입니다. 일어나 밝은 해를 보며 하루를 기운차게 시작하시기 바랍니다.

날씨는 춥고 덥고를 반복하며 증시처럼 변동을 보이니 이럴 때 환절기 감기 조심하시고 건강함을 유지해야겠습니다.

오늘 하루도 힘차게 시작하시고 한 주간 화이팅 하세요.

감사합니다.

Invest with LOVE~!

[선물 및 VIX 지수]

CBOE VIX : 17.70(+1.43%)

US30 : 33,599.0(-0.02%)

US500 : 4,334.8(-0.02%)

US Tech 100 : 15,052.7(+0.04%)

US 2000 : 1,754.2(-0.10%)

[MSCI 한국지수 / EWY]

MSCI South Korea Cap : 58.47(-0.24%)

[한국 증시 전일 종가]

코스피 : 2,408.73(+0.21%)

코스닥 : 816.39(+1.92%)

[미증시 당일 종가 안내]

다우존스 : 33,604.65(+0.59%)

S&P500 : 4,335.66(+0.63%)

나스닥 : 13,484.24(+0.39%)

[일간 지표 등락율]

비트코인 $27,597.2/-1.17%, 이더리움 $1,577.98/-3.26%

달러인덱스 105.815/+0.03%, 달러/원 1,347.95/+0.02% 달러/엔 148.44/-0.04%, 달러/위안 7.2923/+0.00%

금 1,874.15/+1.54%, 은 22.015/+1.12%

필라델피아 반도체 3,467.4/-0.23%, 천연가스 3.377/+1.69%, WTI유 86.39/-0.04%

[경제지표 발표]

미국 비농업고용지수 예상치 상회 (실제 336K / 예상치 170K / 이전 227K)

미국 평균 시간당 임금 예상치 하회 (실제 4.2% / 예상치 4.3% / 이전 4.3%)

📈 금융 시장 리뷰

연준(Federal Reserve) 관계자들의 예상대로, 금리 인상에 대한 기대가 올해에는 낮아지면서 주가가 상승했습니다.

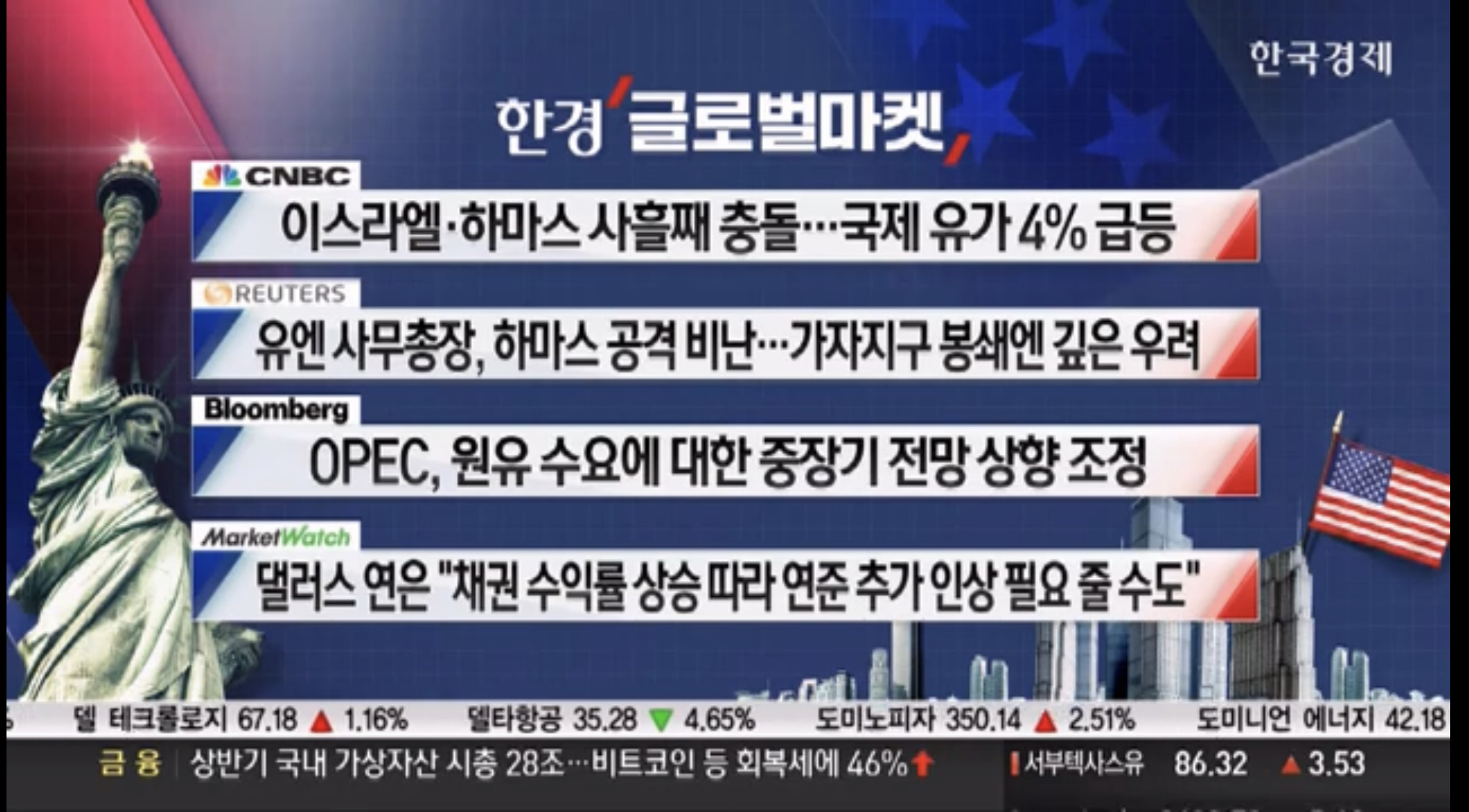

하마스(Hamas)의 이스라엘 공격이 더 큰 분쟁의 우려를 촉발한 결과, 유가가 상승하였습니다.

최근 국채 수익률 상승에 대응하여, 제퍼슨 연준 부의장은 관련된 결정을 "신중하게 고려"할 필요가 있다고 언급했습니다. 오늘 아침에는 댈러스 연은은행 로건 총재가 미국 장기 채권 금리 상승이 중앙은행이 긴축 정책을 재개할 가능성이 낮다는 신호라고 말했습니다. 이에 따라 달러 가치가 소폭 하락했습니다. 콜럼버스 데이로 인해 현물시장이 휴장되면서 국채선물가가 상승했습니다.

미국 원유 선물 가격이 일시적으로 배럴당 87달러를 넘어서면서, 에너지 기업들이 S&P500 지수 상승을 주도했습니다. Exxon Mobil과 Chevron은 두 기업 모두 2.7% 이상의 상승을 기록했습니다. 방산업체들도 반등하였는데, Northrop Grumman은 2020년 3월 이후 가장 큰 상승을 기록하고 Lockheed Martin은 8.9% 상승했습니다. 반면에 델타항공과 아메리칸항공그룹은 모두 4% 이상 하락했습니다.

다수의 섹터 중에서 에너지, 산업재, 부동산 섹터가 강세를 보였으며, 경기 순환 및 방어 주식, 금융 섹터는 가장 약세를 보였습니다.

Nvidia는 이스라엘의 현 상황으로 인해 10월 15일과 16일로 예정되었던 AI 서밋을 취소하기로 결정했습니다.

중국의 시진핑 주석이 베이징에서 Schumer 미국 상원대표와 만나 이란에 대한 압박을 논의한 사실이 확인되었습니다.

미국이 이스라엘과 하마스 간의 전투에 개입 의사를 표명한 가운데, 미 국방부 고위 관리자는 제럴드 R.포드 항공모함이 지중해 동부로 '곧' 도착할 것이라고 밝혔습니다. 이번 전쟁에 대한 이란의 개입 여부에 대한 의견은 분분하며, 이란은 하마스의 배후로의 지적을 부인했습니다. 미 국방부 대변인 Kirby 역시 이란의 직접적인 참여에 대한 정보가 없다고 밝혔습니다.

VIX 지수는 17.7포인트로 상승하여, 하이일드 스프레드는 4.38%로 안정적으로 유지되었습니다. 또한 10-2년물 국채금리 스프레드는 0.441포인트로 상승하고, 10-3개월물은 -0.875포인트로 모두 증가했습니다.

FedWatch는 큰 변화 없이 계속해서 혼조세를 유지하고 있습니다.

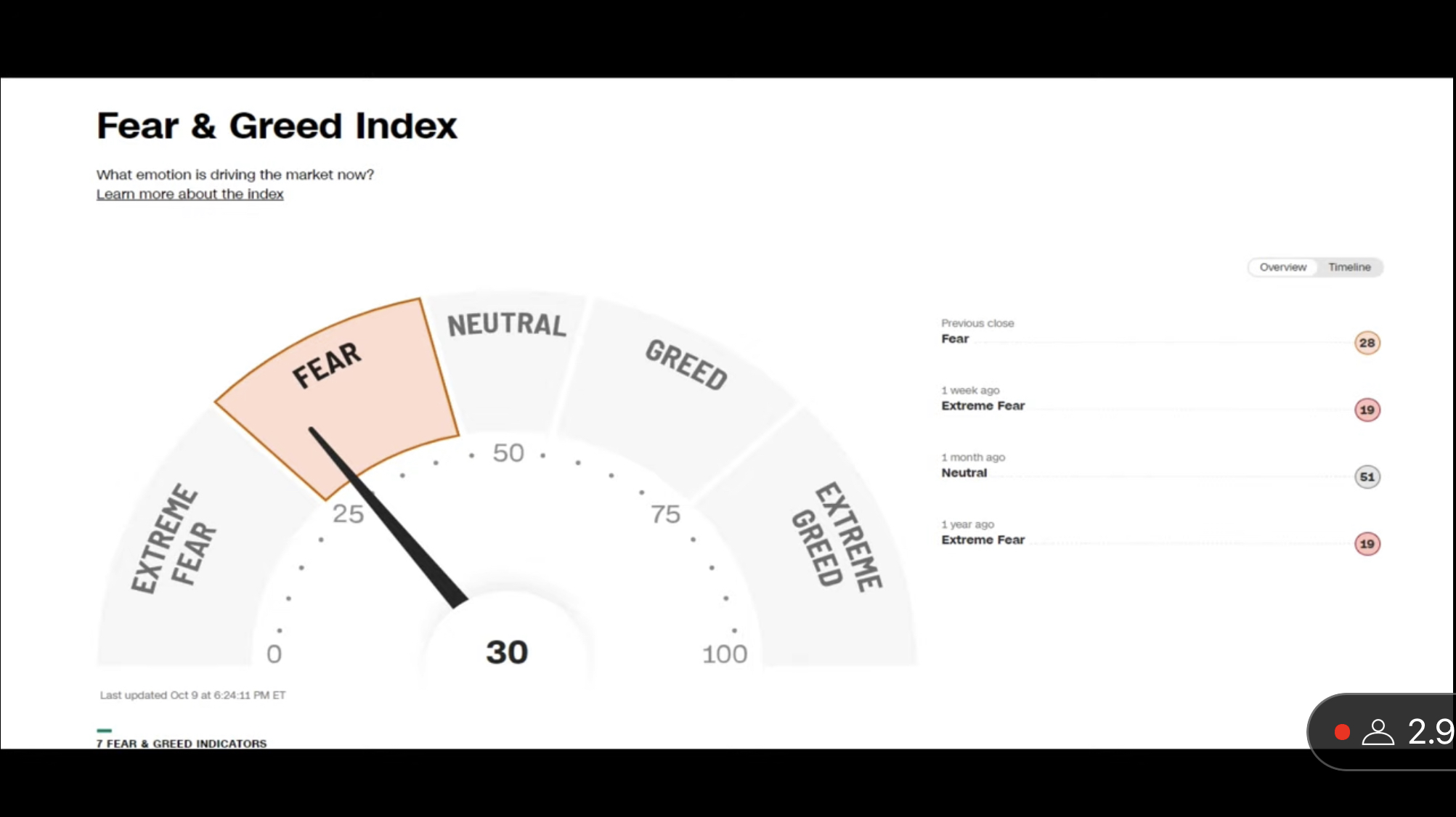

Fear & Greed Index는 전일대비 6 상승하며 FEAR(30)에 있습니다.

[주요 기사 요약]

- Financil Times -

영국 "MS-액티비전 인수, 독점 우려 해소"

JP모간 "브렌트유, 2026년까지 150달러 예상"

"영국 연준, 셧다운, 파업 동시 진행시 피벗 어려울 것"

- Yahoo Finance -

댈러스 연은 총재 "미국 채권금리 급등에 금리인상 가능"

엘 에리언 "국채금리 유가 · 달러 강세가 시장 붕괴 요인"

독일 8월 산업생산 전월비 0.2%↓ ··· 예상 하회

- Market Watch -

이스라엘 "셰켈화 가치 방어 위해 3백억 달러 외화 매도"

씨티 "이스라엘, 외환시장 추가 개입 가능"

미국 9월 고용추세지수 114.66 ··· 전월비 상승

- REUTERS -

미국, EU 등 서방국가, 하마스 규탄 ··· 이란은 다른 반등

국제유가, 이스라엘 · 하마스 충돌 여파로 4% 급등

제퍼슨 연준 부의장 "추가 금리인상 결정 신중해야"

[주요 기사 요약]

1. 미국 상원의원들, 시진핑 면담 (AFP, 이데일리)

- 시진핑, "나는 여러 대통령들에게 양국 관계를 개선할 이유는 1000가지 있지만, 망칠 이유는 하나도 없다고 얘기했다"

2. 삼성, SK하이닉스 중국 공장에 별도 허가 없이 장비 공급 (연합뉴스)

- 미국 행정부, 삼성,SK의 중국공장을 '검증된 최종 사용자로 지정'

3. 연준 위원들, 최근 국채수익률 상승과 기준금리 언급 (댈러스 총재 등)

- 최근 국채 수익률 상승하며 금리 한차례 인상한 효과

- 장기 금리 상승이 수급 요인이라면 추가 금리 인상 필요성 제한

4. 국내 배터리 3사 북미 설비 투자 연말까지 10조원 (전자신문)

- 배터리 3사 초대형 장비 발주 임박 => 배터리 후방 업계 훈풍 기대

5. JP모건, 24년 PC 시장 8% 성장 전망

- 22년 이후 밸류체인 주문량 하향 조정 종료

- PC 제조업체 출하량 예상 첫 상향 조정 시작

6. 금요일 고용보고서 발표 및 다양한 해석

1) 금요일 예상보다 강한 고용 보고서 발표

9월 비농업 고용 33.6만명 (예상 17만명) / 실엽률 3.8% (전월 동일)

=> 발표 후 10년물 4.84%, 2년물 5.21%까지 상승 후 반락

=> 시장 하락 후 반등

2) 비농업 고용자수 크게 증가 / 고용증가에도 임금 상승률 컨센 하회

파트 타임 고용 크게 증가 / 정부 주도 고용 증가

풀 타임 고용은 감소 / 풀 타임 고용은 감소

=> 시장 우려: 타이트한 노동 시장 → 임금 상승 지속 → 높은 금리 지속

→ 정부주도, 파트타임, 민간 부문 감소로 임금 상승 둔화

3) '고금리 장기화에도 강한 노동시장으로 경게 침체에 빠지지 않을 것'

7. 이스라엘 전쟁 및 다양한 해석

- 이스라엘 전쟁 후 변화 : 금 상승, 오일 상승, 달러 상승, 채권 보합, 주가 하락(이스라엘 -6.5%)

- 글로벌 우려 : 유가 상승으로 물가 우려 / 지정학 불아능로 환율 우려

📊 2023년 10월 2주차 글로벌 매크로 전략

✅ 글로벌 증시 동향

지난 주 미국에서 발표된 견조한 고용 지표로 미국 증시는 장 초반 조정을 겪은 뒤 신속한 반등을 보였습니다. 그러나 팔레스타인의 이스라엘 공격 소식으로 인해 에너지 가격이 상승하면서 단기적으로 글로벌 증시에 대한 우려가 증폭될 수 있습니다. 그러나 역사적으로 볼 때, 이러한 지역적 갈등은 장기적인 영향을 제한적으로 미칠 것으로 예상됩니다.

이번 주에는 연준(Federal Reserve) 위원들의 연설뿐만 아니라, 수요일에 발표되는 생산자물가지수와 목요일에 발표되는 소비자물가지수에 따라 글로벌 증시의 분위기가 바뀔 수 있을 것으로 보입니다.

물가상승률 둔화할까… 금융투자자들, 12일 美 CPI에 촉각

https://www.fnnews.com/news/202310081801105120

✅ 원자재 및 환율 동향

유가는 WTI 기준으로 90달러에서 80달러 초반 수준으로 급락하며 물가 지표에 대한 혼조적인 전망이 유지될 것으로 예상됩니다. 금리 동결이 예상되는 가운데 유가 상승은 어려울 것으로 보이며 글로벌 기업의 실적 회복에 따라 추가 하락 가능성도 제한적일 것으로 전망됩니다.

환율은 1,350원대를 유지하면서 변동성을 보이며 상승과 하락을 반복하고 있습니다. 따라서 이번 주 물가 지표 발표 및 3분기 기업 실적에 따라 외국인 투자가 유입되면 환율이 안정화될 것으로 기대됩니다.

*정부 "이·팔 사태로 국제유가 변동폭 확대…모니터링 강화"

https://newsis.com/view/?id=NISX20231009_0002475874&cID=10401&pID=10400

✅ 국내 증시 투자 전략

추석 연휴가 끝나고 본격적인 3분기 기업 실적에 주목해야 할 시기입니다. 반도체, 이차전지, 리오프닝 등의 개별 섹터에 대한 수급 상황을 주시하시기 바랍니다. 또한, 11일 수요일에는 삼성전자의 실적 발표와 12일 목요일 옵션 만기일 이후의 시장 흐름을 주목해야 합니다.

*"영업이익 2조원, 반전의 시작"…삼성전자, 실적반등 신호탄 쏠까

https://news.mt.co.kr/mtview.php?no=2023100914240487568

한국 소비자물가지수가 예상치를 상회하며 글로벌 물가 상승 우려가 재차 확대되었으나, 이번 주에는 미국의 생산자물가지수 및 소비자물가지수에 따라 국내 증시도 신속한 반등이 가능할 것으로 예상됩니다.

*추경호 "물가 10월부터 다시 안정화…외환시장 적극 대응"

https://www.edaily.co.kr/news/read?newsId=01476006635769968&mediaCodeNo=257&OutLnkChk=Y

미국주식, 환율, 한국경제, 증시각도기, 원자재, 증권, 주식시황, 비트코인, 암호화폐, FOMC, 채권, 달러, 연준, 금리

'주식 정보방 > 주식 시황' 카테고리의 다른 글

| 미국 주식 아침 주식시황 2023.10.12(목) (33) | 2023.10.12 |

|---|---|

| 미국 주식 아침 주식시황 2023.10.11(수) (58) | 2023.10.11 |

| 미국 주식 아침 주식시황 2023.10.06(금) (54) | 2023.10.06 |

| 미국 주식 아침 주식시황 2023.10.05(목) (42) | 2023.10.05 |

| 미국 주식 아침 주식시황 2023.10.04(수) (83) | 2023.10.04 |