2024.03.11(월) 미국주식 아침 시황

안녕하세요. 쵸빗입니다.

미국증시는 지난주 무난한 파월 상/하원 증언으로 올해 안에 금리 인하를 시사하였습니다.

ECB 금리 동결 및 금리인하를 시사하였으며 2월 실업률 3.9%, 임금상승률 +0.1%가 나오며 달러인덱스, 국채수익률이 소폭 하락했습니다.

금요일엔 장중 상승하던 반도체가 급락을 보이며 엔비디아 -5.5%, SOX -4% 하락하며 3대 지수 모두 하락했습니다.

(기업별 소식)

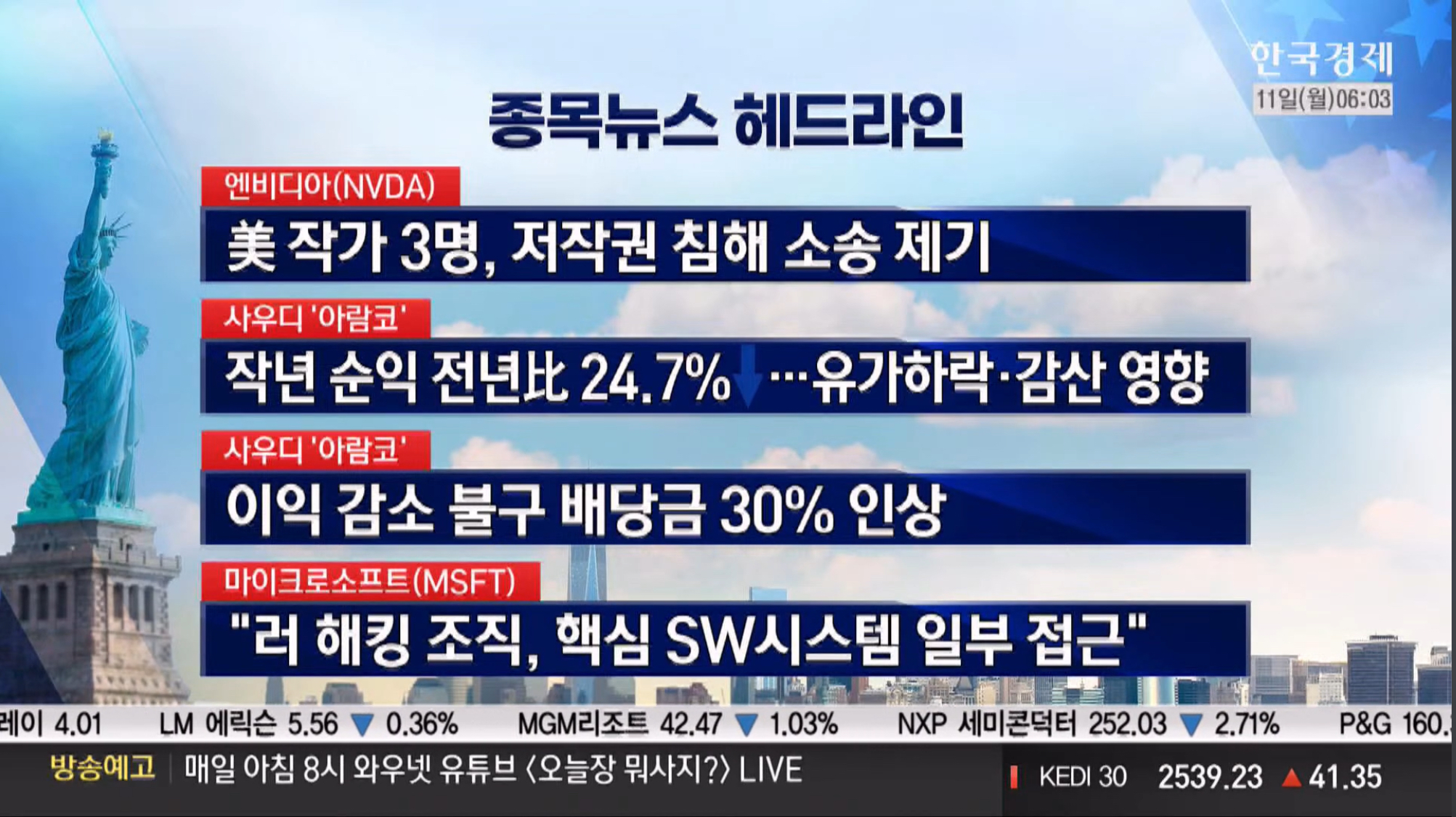

엔비디아 - 미국 작가 3명, 저작권 침해 소송 제기

국내증시는 수, 목 연이틀 외국인 순매도, 비차익 매도가 이틀간 -1조 하락하며 견조한 조정을 보였습니다.

금요일엔 외국인, 기관 매수가 유입되며 코스피, 코스닥 모두 1% 상승 마감했습니다.

코스피 대량 비차익 매도 - 금융투자 차익 매수가 나오는 모습이 동시 만기 물량으로 추정되고,

코스닥은 단기 강세 종목들 하락하며 외국인 알고리즘 매도 추정됩니다.

하락 추세였던 배터리 일부 종목들이 '인터배터리' 행사로 인해서 강세를 보였습니다.

[이번 주 주요 이벤트]

11일 : 연준 BTFP 종료일 (은행의 유동성 지원 프로그램)

12일 : 미국 CPI

14일 : 한국 선물 옵션 동시 만기

15일 : 미국 선물 옵션 동시 만기

<오늘장 체크 포인트>

<내일장 체크 포인트>

저번주 금요일에 미국에서 반도체 관련하여 큰 이슈는 없이 수익실현 물량으로 예상되는 매도세가 크게 나오며 장중 급락이 나왔습니다. 이에 급한 상승세가 끝나고 조정이 나오는건 아닌지 우려가 나오는지 않나 우려가 되지만 아직은 판단하기는 어려워보입니다. 하지만 일부 큰 수익이 나왔다면 약간은 분할로 수익실현을 하며 안전마진을 확보하며 긴 호흡으로 이제는 봐야하지 않을까 싶습니다. 오늘 한국 시장이 어떻게 움직일지 더 관심이 가는 가운데 선물/옵션 동시 만기일이 있는 주이기 때문에 변동성이 예상됩니다. 이에 잘 대응하시기 바라며 오늘도 힘찬 하루 시작하시기 바랍니다.

감사합니다.

Invest with LOVE~!

📈 주요 경제지표 종합

[VIX 지수]

CBOE VIX : 14.74( +0.00% )

[MSCI 한국지수 / EWY]

MSCI South Korea Cap : 65.85( +0.56% )

[한국 증시 전일 종가]

코스피 : 2,680..5( +1.24% )

코스닥 : 873.18( +1.14% )

[미증시 당일 종가 안내]

다우존스 : 38,722.69( -0.18% )

S&P500 : 5,123.69( -0.65% )

나스닥 : 16,085.11( -1.16% )

[일간 지표 등락율]

비트코인 $68,649.8/ +0.37%, 이더리움 $3,832.88/ -1.76%

달러인덱스 102.375/ +0.04%, 달러/원 1,317.50/ -0.08%, 달러/엔 147.07/ -0.12%

금 2,185.15/ +0.12%, 은 24.567/ +0.09%

필라델피아 반도체 4,957.8/ -4.03%, 천연가스 1.827/ +1.00%, WTI유 77.79/ -0.08%

미국 10년물 국채 금리 4.088/ -0.00% , 미국 2년물 국채 금리 4.478/ -0.18%

[금일 경제지표 발표]

미국 비농업고용지수 2월 예상치 상회 (실제 275K / 예측 198K / 이전 229K)

미국 실업률 2월 예상치 상회 (실제 3.9% / 예상치 3.7% / 이전 3.7%)

📝 주요 경제동향 요약

금일 주식시장은 상승 추세가 정점에 다다랐다는 관측 속에서, 주식은 혼조된 고용 지표 결과에 따른 차익매물이 나타나 하락 마감했습니다.

S&P500에서 가장 영향력 있는 그룹들의 약세는 증시에 상당한 압박을 가했습니다. Nasdaq100 지수는 1.5% 하락하며, Magnificent7 기업 중 Nvidia만이 독자적으로 상승했습니다. 특히, 이번 주 Tesla의 하락폭이 -13% 이상으로 확대되었고, Broadcom은 소프트 칩 판매로 인한 하락을 경험했습니다.

다수의 업종이 하락하는 가운데, 특히 테크 업종이 가장 크게 하락했습니다. 국채금리 하락에 따라 부동산과 유틸리티 업종은 강세를 보였습니다. 주요국 ETF는 혼조세를 나타냈습니다.

오늘 발표된 고용 보고서의 세부 데이터에 따르면, 경제는 임금을 인상하지 않은 채로 지속적으로 일자리를 추가하고 있습니다. 미국의 주간 평균 시간 당 임금은 전년 대비 4.3%로 축소된 것으로 나타났고, 미국 NFIB 중소기업 설문조사에서는 향후 수 개월 동안 민간 고용이 둔화될 것을 시사했습니다.

이러한 데이터는 연준이 최근의 기조를 유지하기 위해 조기에 금리를 인하하지 않을 것으로 예상되는 동시에, 올해 완화 정책을 시작할 수 있게 할 가능성을 다시 부각시켰습니다. 이로 인해 투자자들의 투심이 흔들리고 있습니다.

투자자들은 6월 연준의 25bp 금리 인하가 거의 완전히 반영되면서 국채 2년 수익률이 2bp 하락하여 4.48%를 기록했습니다. 달러는 10월 이후 가장 긴 연속 하락세를 기록하며, 금은 새로운 정점을 경험했습니다. 비트코인은 잠시 70,000달러에 도달했습니다.

VIX 지수는 14.74포인트로 상승하며, 하이일드 스프레드는 3.27%로 축소되었습니다. 10-2년물 국채금리 스프레드는 -0.402포인트로, 10-3개월물은 -1.32포인트로 증가했습니다. FedWatch는 전일 대비 보다 가파른 금리 인하 경로를 반영하고 있습니다.

Fear & Greed Index는 전일대비 4 하락하며 Greed(71)에 있습니다.

✏️ 3월 3주차 매크로 전략

✅ 글로벌 증시

지난 주 미국 증시는 반도체 관련 기업들을 중심으로 상승했으나, 금요일 증시 과열에 대한 의견과 함께 일부 조정을 보이는 모습이었습니다

이번 주는 화요일 미국 소비자물가지수, 수요일 생산자물가지수 발표가 예정되어 있는 가운데 3월 20일 FOMC회의 스케줄을 앞둔 가장 중요한 한 주가 될 것으로 판단됩니다

현재 소비자물가지수 예상치의 경우 3.0%로 이전 수치와 동일하며, 근원 부문 예상치의 경우 3.7%로 이전 수치 3.9% 대비 소폭 낮아질 것으로 추정되는 가운데 시장 투자자들의 물가 지표에 대한 아쉬움으로 일부 변동성이 나타날 수 있을 것으로 예상됩니다

*FOMC 앞둔 美증시…물가지수에 촉각

https://www.mk.co.kr/news/stock/10960773

다만, 지난 주 파월의장이 발언한 금리 정책에 대한 의견을 참고했을시 여전히 올해는 금리인하가 진행될 예정이며 방향성이 달라지지 않았기에 조정이 큰 기업들은 좋은 매수 기회로 활용해주시길 바랍니다

*입장 고수한 파월 "올해 금리 내리지만, 아직은 확신 없다"

https://n.news.naver.com/mnews/article/008/0005008381

✅ 원자재 및 환율 동향

최근 중국의 추가 경기부양책에 대한 기대감 및 OPEC 감산 소식으로 WTI는 80달러까지 빠르게 반등했으나, 현재 77달러로 다행히 제한적인 상승을 보였습니다. 다만, 구리 및 철강석 가격 추이를 참고했을시 여전히 견조한 가운데 유가 역시 70달러 중반 수준에서 흐름을 이어갈 것으로 예상됩니다

*[뉴욕유가] 中 수요 부진에 하락

https://news.einfomax.co.kr/news/articleView.html?idxno=4301295

달러/원 환율의 경우 1,330원에서 현재 1,317원까지 하락하며 소폭 안정되었으나, 이번 주 미국 소비자물가지수 발표 이후의 움직임에 주목해주시길 바랍니다

*美물가·소비에서 확인할 금리인하 신호…환율 1300원으로 내려갈까

https://www.edaily.co.kr/news/read?newsId=01111926638822008&mediaCodeNo=257&OutLnkChk=Y

✅ 국내 증시 투자 전략

지난 주 한국 증시의 경우 AI반도체, 전력기기, 이차전지 및 바이오 섹터를 중심으로 순환매가 나타나는 모습이었습니다

이번 주는 목요일 선물옵션만기일의 영향으로 국내 증시는 다소 지지부진한 흐름이 나타나는 가운데 소비자물가지수 발표에 따라 증시의 분위기가 결정될 것으로 예상됩니다

이에 따라 공격적인 투자보다는 다소 보수적인 관점에서 증시에 대응해주시길 바라며, 앞서 말씀드린 금리 정책에 대한 방향성은 여전히 유지된 상황이기에 낙폭 과대 종목들은 매수 기회로 활용해주시길 바랍니다

[주요 기사 요약]

- WSJ -

이스라엘 · 하머스, 6주 휴전 협상 불발

비트코인, 7만달러 돌파 ··· 사상 최고치 경신

엔비디아, 18~21일 AI 콘퍼런스 개최 ··· "역대 최대 규모"

- Financial Times -

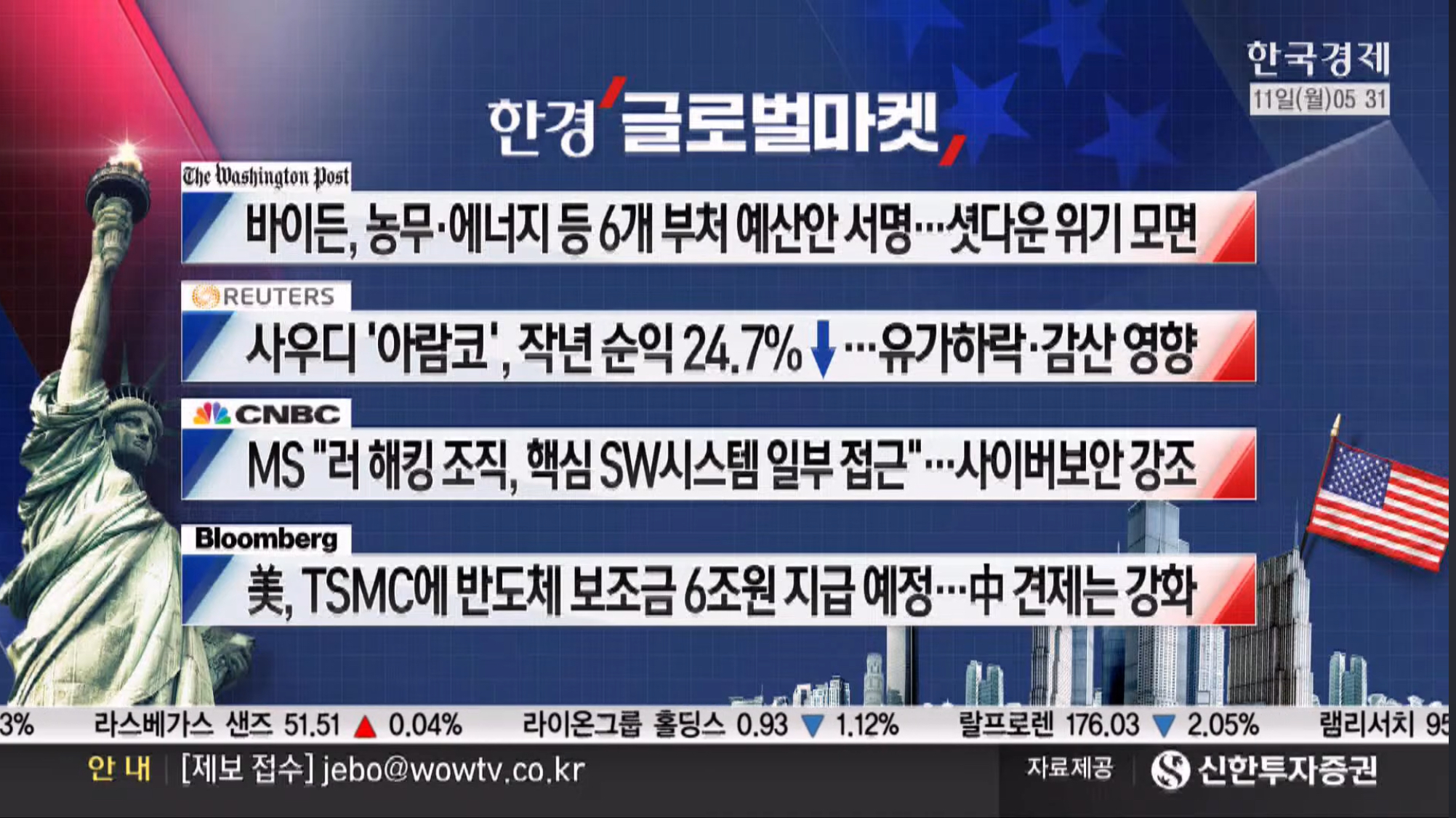

바이든, 6개 부처 예산산 서명 ··· 셧다운 모면

미국, 중국 D램 반도체 기업 추가 제재 검토

유로존, 4분기 GDP 0% ··· 스테그네이션 우려 지속

- Reuters -

미국 2월 비농업고용 27만 5천건↑ ··· 예상 상회

미국 2월 실업률 3.9% ··· 2022년 1월 이후 최고

"연준 · ECB, 6월부터 금리인하 속도차 ··· 환시 영향"

[주요 주요 이슈]

1. 미국 의회, 중국산 항만 크레인 조사 결과 발표 (WSJ)

- 원격 엑세스 가능한 셀룰러 모뎀 발견 ☞ 향후 안보를 위협할 의도가 확인, 사이버 보안 및 안보 중요성 대두

2. 미국, 중국 반도체 업체 6곳 추가 제재 검토 (블룸버그)

- 기존 하웨이, SMIC 등 업체 제재 ☞ 창신메모리 포함 6곳 추가 제재

3. 중국, 미국에 대응 위해 36조원 규모 반도체 칩 펀드 조정 (블룸버그)

- '국가 집적회로산업 투자기금' 조성 위해 지방정부 및 국영 기업 모집 ☞ 자력 반도체 기술 발전 강화

4. 건기차, 중국 저가 공세에 미국 기업들 업계 위협 경고 (한국경제)

- 중국 전기차 기업 글로벌 시장 공략 ☞ 비야디 - 브라질, 헝가리, 멕시코에 공장 건설 / $13,900 전기차 판매

5. 엔비디아, 'GTC 2024' 역대 최대 규모 개최

- 900개 세션, 250개 전시, 수십개의 기술 워크숍, 30만명 이상 개발자 참석

- 19일, 오전 5시 (한국시간), 제슨 황 CEO 기조 연설

6. 테슬라 독일 공장 17일까지 생산 못해 (로이터, 머니투데이)

- 전기 공급, 이번 주말 예쌍 ☞ 수억 유로 손실 예쌍

7. 노보 노디스크, 다이어트 신약 임상시험 긍정적 효과

- 주가 급등하며 시총 $4,502억 (테슬라 시총 $5,584억)

8. 국제반도체표준화기구, HBM4 규격 775마이크로미터로 안화

- 2026년 상용화 앞둔 12단, 16단 적층 HBM ☞ 이전의 720 마이크로미터 이내로 제한될 것으로 준비해 옴

9. 1월, 미국 화장품 수입국 중 한국 점유율 1위

- 20.8% (전월 대비 +3%, 전년동기비 +6.4%)

- 미국 화장품 수입 전체 증가율 +12.3%

10. 세계 최초 '8.6세대 IT OLED' 장비 반입식 (파이낸셜 뉴스)

- 삼성디스플레이, 협력사 관계자들과 A6 라인 장비 반입식

미국주식, 환율, 한국경제, 증시각도기, 원자재, 증권, 주식시황, 비트코인, 암호화폐, FOMC, 채권, 달러, 연준, 금리

'주식 정보방 > 주식 시황' 카테고리의 다른 글

| 2024.03.13(수) 미국주식 아침 시황 (57) | 2024.03.13 |

|---|---|

| 2024.03.12(화) 미국주식 아침 시황 (57) | 2024.03.12 |

| 2024.03.08(금) 미국주식 아침 시황 (62) | 2024.03.08 |

| 백만장자 시크릿(하브 애커) - 12 (64) | 2024.03.07 |

| 2024.03.07(목) 미국주식 아침 시황 (60) | 2024.03.07 |