2024.03.07(목) 미국주식 아침 시황

안녕하세요. 쵸빗입니다.

미국증시는 상승 출발 후 장중 견조했으나, 장 후반 매물 나오며 상승 폭 축소하며 상승 마감했습니다.

파월 하원 증언으로는 기존 신중론을 유지 하였으나 연내 금리 인하 시작이 적절하다고 발언하며 시장은 6월 인하 가능성을 예상하며 국채수익률와 달러지수는 하락하고, 금 가격은 상승을 보였습니다.

전일 -14% 이상 급락하는 비트코인은 반등을 하며 +4% 이상 상승하고 있습니다 .

연일 반도체 지수는 상승하며 SOX ETF는 +2.42% / 4,997P (올해 +19.7%) 상승 중에 있습니다.

이에 반도체 및 범 AI관련 주 강세가 지속되고 있으며 엔비디아는 금일도 +3.18% 상승하며 $887 가격이 되었습니다.

(기업별 소식)

팔란티어 - 인공 지능을 사용하는 전장 시스템인 Project Titan에 1억 7,800만달러 규모 미 육군 계약 체결 발표: 11% 상승

테슬라 - 장중 -2%대 하락하며 3일 동안 16.82% 하락, 2023년 10월 이후 최악의 3일

크라우드스트라이크 - 호실적 발표와 예상치 상회하는 가이던스 제시에 주가 장중 15% 넘게 상승, 사상 최고치 기록

로스 스토어 - 4분기 실적 예상치를 상회와 21억 달러 규모의 자사주 매입 발표에도 주가는 하락(분기 배당금 10% 인상)

이베크롬비 엔 피치 - 분기 실적 및 매출 월가 예상치를 초과했지만 주가 장중 2%대 하락, 주가는 사상 최고치 부근

징둥닷컴 - 분기 호실적 발표와 이번 달부터 27년 3월까지 지속될 예정인 30억 달러 규모 자사주 매입 소식에 19% 급등

국내증시는 외국인 매도 전환 속 양 시장 하락 출발한 증시는 결국 코스피는 하락 마감했습니다.

코스닥은 반도체, 바이오 일부 종목 강세로 상승으로 마감했습니다.

결국은 밸류업 정책 관련 자동차와 금융지주 + 반도체 강세가 지속되고 있습니다.

이번 주 주요 이벤트 입니다.

4일 : 중국 양회 ~5일

5일 : 한국 4Q GDP (잠정) / 미국 2월 서비스업 PMI

6일 : 연준 베이지북 공개 / 파월의장 의회 증언 (6일, 7일)

7일 : ECB 통화정책 회의

8일 : 미국 고용보고서

<오늘장 체크 포인트>

파월 하원 발언

ADP 고용보고서

연준 베이지북

<내일장 체크 포인트>

파월 상원 발언

ECB 금리결정

주간 실업수당청구

파월 하원의 발언에서 금리 인하 기대감이 생겼지만 애플, 테슬라의 약세는 지속되고 있고, 엔비디아 / AMD 위주로 반도체 강세만을 보여주고 있는 시장입니다. 더욱이 비트코인도 이제 사상 최고치를 갱신한 이후 수익실현과 추가 매수로 인한 변동성이 커지고 있는 상황이라 투자에는 주의가 필요해 보이는 시기가 아닌가 생각됩니다.

오늘도 좋은 하루 되시고 화이팅 하시기 바랍니다.

감사합니다.

Invest with LOVE~!

📈 주요 경제지표 종합

[VIX 지수]

CBOE VIX : 14.50( +0.28% )

[MSCI 한국지수 / EWY]

MSCI South Korea Cap : 65.08( +1.20% )

[한국 증시 전일 종가]

코스피 : 2,641.49( -0.30% )

코스닥 : 870.67( +0.50% )

[미증시 당일 종가 안내]

다우존스 : 38,661.05( +0.20% )

S&P500 : 5,104.76( +0.51% )

나스닥 : 16,031.54( +0.58% )

[일간 지표 등락율]

비트코인 $66,105.4/ +4.48%, 이더리움 $3,824.44/ +9.05%

달러인덱스 103.325/ -0.41%, 달러/원 1,330.12/ +0.08%, 달러/엔 149.35/ -0.02%

금 2,156.50/ +0.68%, 은 24.400/ +1.73%

필라델피아 반도체 4,997.9/ +2.42%, 천연가스 1.927/ -1.53%, WTI유 79.12/ +1.24%

미국 10년물 국채 금리 4.154/ -1.62% , 미국 2년물 국채 금리 4.562/ +0.22%

[금일 경제지표 발표]

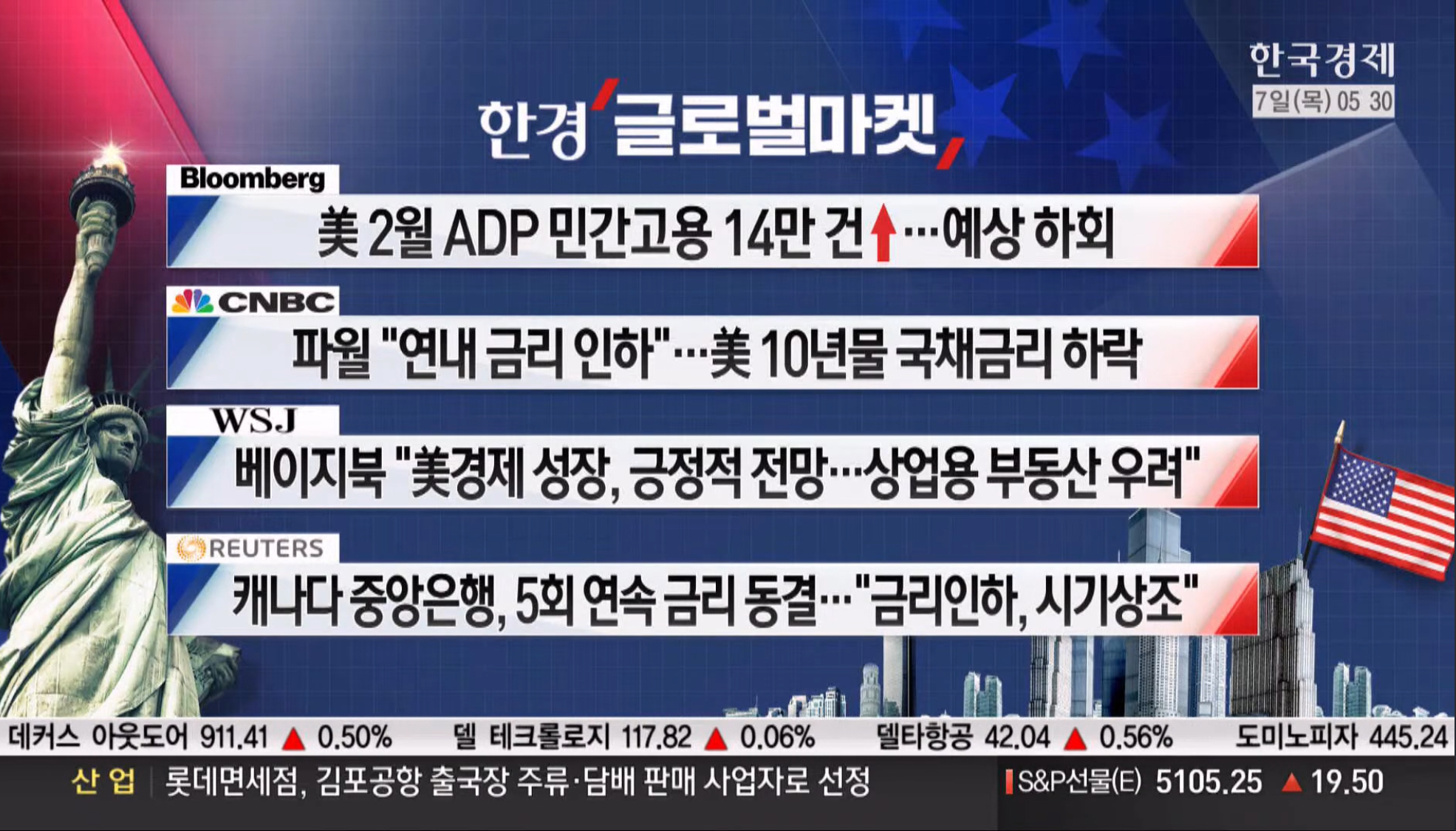

미국 ADP 비농업부문 고용변화 예상치 하회 (실제 140K / 예측 149K / 이전 111K)

미국 노동부 JOLTs 구인, 이직 보고서 이전대비 하락 (실제 886.3만 / 이전 886.9만)

📝 주요 경제동향 요약

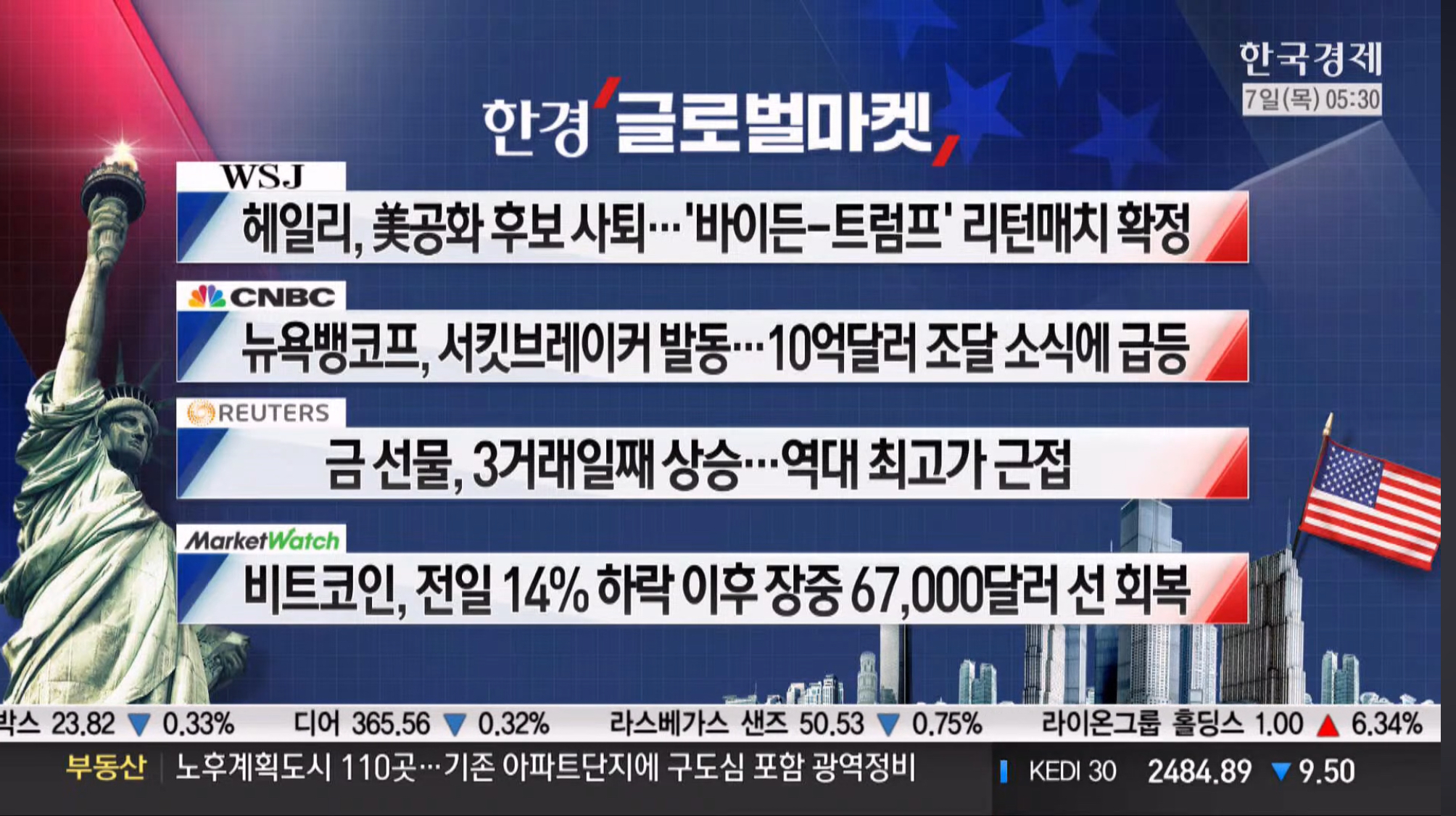

투자자들은 제롬 파월이 강한 경제로 인해 당분간 연준 위원들이 급격한 금리인하를 보류했지만 올해 안에 금리인하를 할 것으로 예상하면서 안도의 한숨을 쉬었습니다. 파월 의장이 올해 금리 인하 가능성을 강조한 후, 투자자들은 그의 발언을 "무소식은 좋은 소식"으로 해석하며 주식과 채권 시장에서 상승을 경험했습니다. 뉴욕 커뮤니티 뱅코프의 10억 달러 이상 자본 조달 소식에 의해 지역 은행주들이 반등하면서 장중 손실을 47% 줄이고 7.5% 상승했습니다.

Powell 의 의회 증언에서는 상업용 부동산과 관련된 위험이 "관리 가능"하다는 평가가 내려졌으며, 중앙은행이 대규모 대출 기관에 더 많은 자본을 보유하도록 요구하는 계획이 크게 변경될 가능성이 있다고 언급되었습니다.

S&P500은 기술주의 상승세를 이어가며 5,100선을 회복했고, 국채 10년물 수익률은 5bp 하락한 4.11%를 기록했습니다. 달러지수는 하락하고, 비트코인은 67,000달러 부근을 맴돌며 반등을 시도했습니다.

전일 호실적을 발표한 사이버 보안 업체 크라우드스트라이크는 10% 이상 상승하며 주목받았고, Apple은 6거래일 연속 약세를 이어갔습니다. Teslar는 목표주가 하향 조정에 따라 추가 하락했습니다. 그러나 반도체 기업들(Nvidia, AMD 등)은 인공지능에 대한 기대감으로 강세를 나타냈습니다.

주식시장 대부분의 업종이 상승하였으며, 특히 기술주와 같은 기술 중심 업종이 가장 큰 상승을 기록했습니다. 그러나 통신서비스 업종은 약세를 보였습니다. 주요국 ETF는 혼조세를 보였습니다.

ADP 일자리 조사는 예상과 거의 일치하는 결과를 보여주었습니다. 서비스 부문에서의 일자리 증가가 큰 부분을 차지하였으며, 일자리 유지자의 임금은 5.2%에서 5.1%로 조정되었습니다. 그러나 일자리 변경자의 임금은 7.2%에서 7.6%로 상당한 폭으로 증가했습니다. JOLTS 구인 건수 수도 예상과 큰 차이가 없었으며, 이직률은 2.1%로 소폭 낮아져 2020년 8월 이후 최저치를 기록했습니다. 이러한 노동 시장 상황 변화에도 불구하고 국채금리는 소폭 하락했습니다.

중앙은행가들은 현재 금리를 조절하는 방법에 대해 논의 중이며, 경제 활동의 증가를 촉진하면서 인플레이션을 2% 이상으로 유지할 우려가 있습니다. 베이지북에서는 소비자 지출의 물가 상승, 항공 여행 증가, 그러나 레스토랑과 호텔 수요 부진 등 다양한 경제 지표가 안정적이라 평가되었습니다.

VIX 지수는 14.5포인트로 소폭 상승하며, 하이일드 스프레드는 3.31%로 증가했습니다. 10-2년물 국채금리 스프레드는 -0.454포인트, 10-3개월물은 -1.283포인트로 모두 증가했습니다. FedWatch는 전일과 큰 변화가 없습니다.

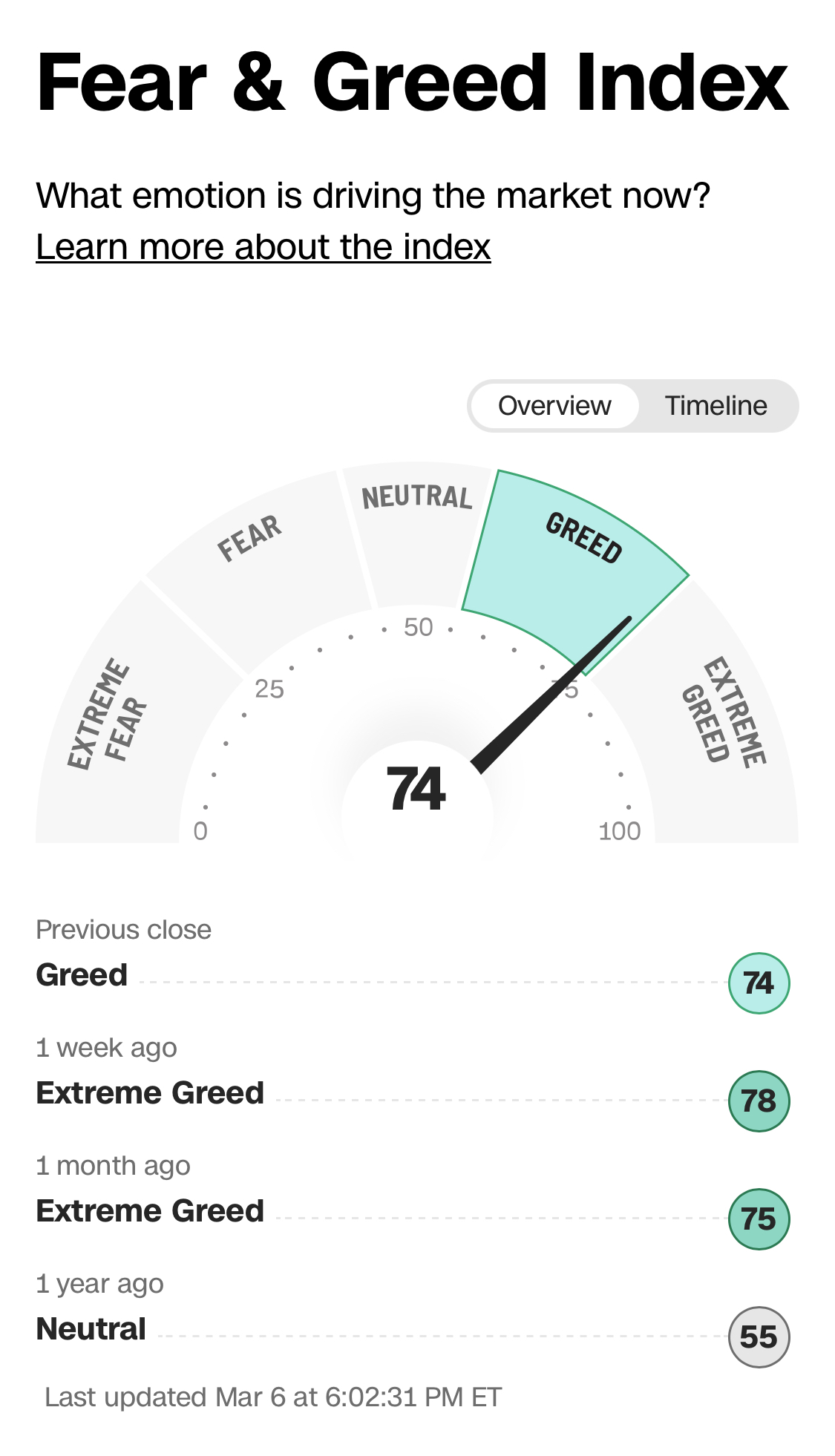

Fear & Greed Index는 전일대비 동일하며 Extreme Greed(74)에 있습니다.

[주요 기사 요약]

- CNBC -

파월 "올해 금리인하 예상하지만 신중하게 접근할 것"

헤일리, 미국 공화당 대선후보 사퇴 공식 발표

미국 1월 도매재고, 전월비 0.3%↓ ··· 예상 대폭 하회

- Blommberg -

캐나다 중앙은행, 5회 연속 금리동결

BOC 총재 "금리인하 고려 시기상조"

유로존 1월 소매판매, 전월비 0.1%↑ ··· 예상 상회

- Reuters -

미국 2월 ADP 민간고용 14만명 ··· 예상 하회

미국 1월 구인건수 886만건 ··· 예상 하회

베이지북 "올해초 경기 소폭 상승 ··· 전망 긍정적"

[주요 주요 이슈]

1. 3월 6일 파월 하원 청문회 내용

- 실업률은 역사적으로 낮고, 고용은 증가, GDP 성장, 물가는 많이 둔화 ☞ 금리는 최고점 부근에 있다고 생각한다.

- 금리인하를 위해서는 인플레이션 2%라는 확신의 증가가 필요 ☞ 인플레가 2%로 향해가고 있다는 증거

- 금리인하를 너무 빨리 하는 것도 주의하지만, 높은 금리를 너무 오래 유지하는 것도 주의하고 있다.

- 파월, 현재 연준과 많은 전문가들이 경기 침체에 직면해 있지도 안핟고 생각한다.

- 상업용 부동산 위험 - 은행권 손실 예상, 그러나 제어할 수 있는 수준이다.

2. 베이지북 발표

- 대부분의 지역에서 경기 활동은 횡보, 고용과 임금은 소폭 상승 유지

- 일부 지역의 소비는 둔화 / 상업용 부동산 등 일부 건설업 우려

3. 테마섹, '오픈 AI투자 논의' (FT)

- 테마섹 임원들이 최근 수개월간 오픈 AI CEO 샘 알트먼과 여러 차례 만나 투자 협상 진행 중"

4. SK하이닉스, 지난 달 엔비디아에 'HBM3E 12단' 샘플 공급

- '23년 8월 8단 제품의 샘플 공급의 성공 후 이번 샘플 공급으로 AI반도체 협업 공고히 할 것'

5. 삼성전자 40%대 점유율 회복 (트렌드포스)

- 23년 4Q 글로벌 D램 매출 $174.6억 (전분기 대비 +29.6%) ☞ 업계 선도 제조사들의 전략적 생산 조절 효과 가시화

- 삼성전자, 서버용D램 출하량 60% 이상 증가해 점유율 45.5%로 상승 ☞ 올해 1Q 가동을 80%에 도달할 것

- (점유율 : SK하닉 31.8%, 마이크론 19.1%)

6. 홈쇼핑사, 실적 부진에 '탈TV' (한국경제)

- 홈쇼핑 4사 작년 영업이익 40% 감소 ☞ '2030은 TV 안봐' / 2조원에 달하는 송출 수수료도 부담

7. 신한금융지주, 지분 4000억 블록딜

- 글로벌 PEF인 EQT파트너스, 보유 지분 전략 매각

- 전체 비준 약 1.8% (929만 7000주), 6일 장 마감 후 수요 예측 2~4% 할인된 가격 희망

- 칼라일, 2월 KB 금융지주 지분 1.2% 매각

- IMM, 2월 우리금융지주 지분 1.7% 매각

8. 파라다이스, 22일 주총에서 코스피 이전 상장 추진

미국주식, 환율, 한국경제, 증시각도기, 원자재, 증권, 주식시황, 비트코인, 암호화폐, FOMC, 채권, 달러, 연준, 금리

'주식 정보방 > 주식 시황' 카테고리의 다른 글

| 2024.03.08(금) 미국주식 아침 시황 (62) | 2024.03.08 |

|---|---|

| 백만장자 시크릿(하브 애커) - 12 (64) | 2024.03.07 |

| 2024.03.06(수) 미국주식 아침 시황 (65) | 2024.03.06 |

| 2024년 03월 05일(화) 부동산 뉴스 (2) | 2024.03.05 |

| 2024.03.05(화) 미국주식 아침 시황 (52) | 2024.03.05 |