[2022.10.27(목) 쵸빗의 아침 시황]

안녕하세요. 쵸빗입니다.

아침 시황 시작합니다~

[미증시 당일 종가 안내]

다우존스 : 31,839.11(+0.01%)

S&P500 : 3,830.60(-0.74%)

나스닥 : 10,970.99(-2.04%)

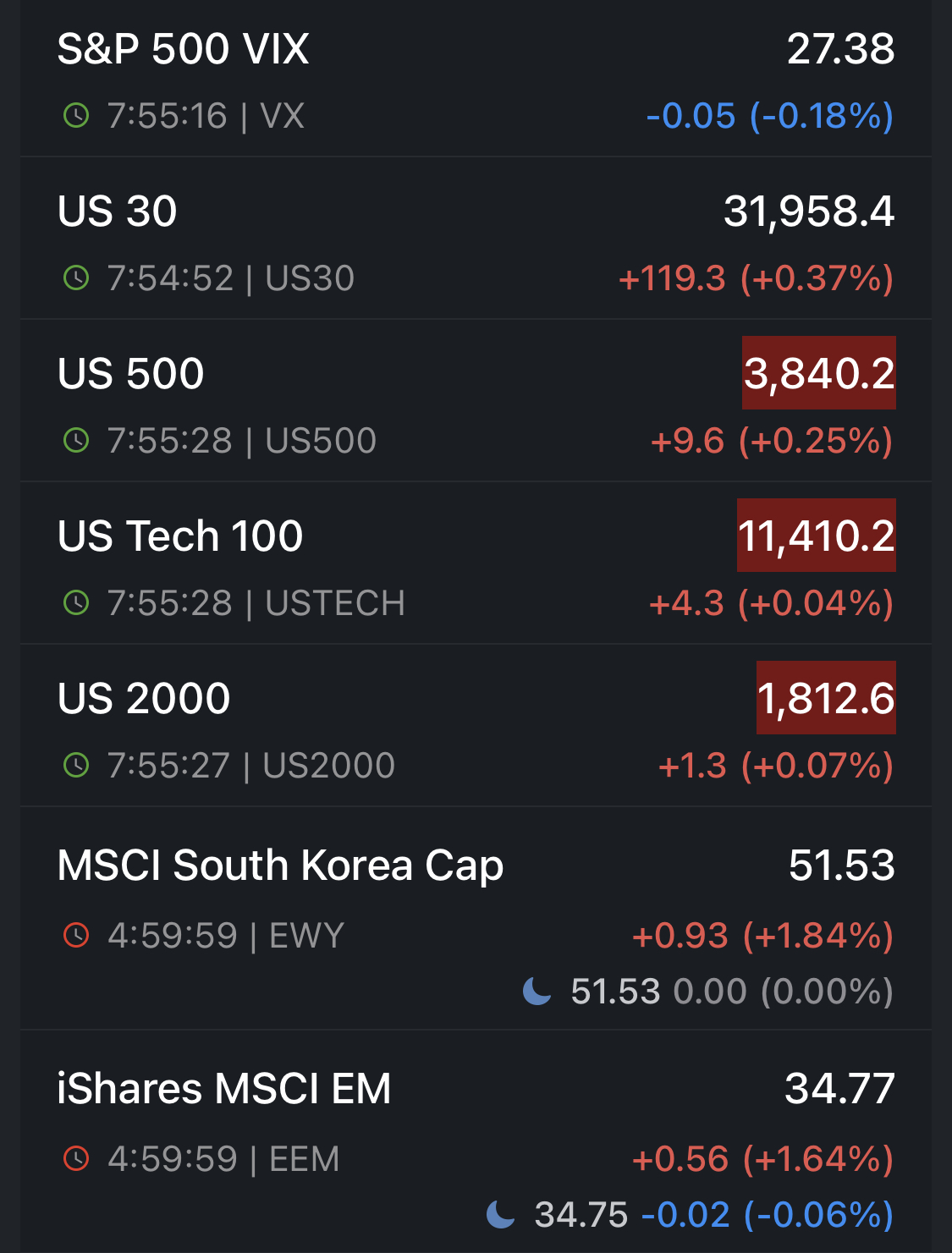

[MSCI 한국지수 / EWY]

MSCI South Korea Cap : 51.53(+1.84)) / 시간외 지수 51.53(0%)

미 증시는 3거래일 랠리 이후 일일 큰 변동성의 보였는데요. 장 초반에 구글과 마이크로소프트 영향으로 크게 하락했던 지수는 장중에 회복하나 싶었으나 결국 메타(META) 등의 실적부진으로 나스닥은 -2% 이상 하락하고 S&P500와 다우존스는 혼조세를 보였습니다.

Meta의 실적이 전년 대비 50%가까이 줄어들면서 어닝 미쓰로 인해 장중 5.59% 시간외 거래에서 19%이상 하락중입니다. 실적이 안좋을 것을 예상했음에도 그러한 우려를 넘어선 Meta의 실적은 높은 이자율과 달러지수로 인한 수출기업들 및 빅테크 기업들의 실적우려를 높이고 있습니다.

캐나다 은행이 예상보다 적은 규모의 금리 인상을 발표한 후 투자자들이 연준의 다음 움직임을 고려함에 따라 국채가격은 상승했습니다. 따라서 국채 수익률은 하락했고 10년물 수익률은 잠시 4% 아래로 떨어졌습니다.

수요일 메가캡 회사들의 실망스러운 실적이 심리를 약화시켰습니다. 캐나다 중앙은행(Bank of Canada)이 예상치 못하게 금리 인상 속도(50bp 인상)를 늦추면서 약간의 안도감을 줬지만, 투자자들은 그것이 반드시 연준의 예상 경로가 아님을 깨닳았으며, 완연한 경기침체를 보여주는 지표들로 인해 실적에 더욱 집중하는 모습이었습니다.

에너지 섹터와 헬스케어 섹터가 특히 강세를 이룬 가운데 태양광 및 풍력 섹터가 다시금 상승세를 보이며 지속적인 주도섹터의 모습을 확인했습니다. 커뮤니테이션 섹터와 기술 섹터 인 빅테크 업종은 약세를 보였습니다.

미국의 주택담보대출금리는 7% 돌파하며 2001년 이후 최고치를 보여주는 가운데 신규 주택 판매 급감소(전월비 10.9% 감소)를 포함한 최근 데이터는 연준의 긴축 정책이 경제에 영향을 미치기 시작했음을 보여주는것 같습니다.

그러나 이는 투자자들에게 중앙은행이 다음 회의에서 금리를 50bp인상에 대한 기대를 높이고 있습니다.

시진핑 연임 소식에 따른 불안감에 하락했던 미국 상장 중국기업들이 중국 광군제에 대한 기대감속에 주가가 크게 회복되었습니다. 핀듀오듀오는 11%이상 상승했습니다.

미국 가솔린 재고가 예상보다 밑돌면서 WTI유가는 90$인근까지 상승 후 88.11$로 약 상승으로 마감했습니다.

(서부텍사스유 88.12/+3.28%, 브렌트유 95.89/+2.53%)

천연가스는 고점에서 -70% 가까이 하락한 가격에서 약보합세로 마감하였습니다. (천연가스 5.66/+0.78%)

달러인덱스(109.69/-1.14%)와 VIX(27.30/-4.08%)는 하락하면서 가상화폐는 급등했습니다.

(비트코인 $20,762/+2.98%, 이더리움 $1,554/5.77%)

투자자들은 증시와 반대되는 디커플링 현상에서 어느 쪽이 키맞추기를 할지 주목하고 있습니다.

금($1,668.2/+0.652%)과 은($19.46/+0.57%) 역시 상승하였습니다.

필라델피아 반도체(2,376.33/-1.18%)는 장중 변동성이 크다가 결국 하락 마감하였습니다.

미국 국채금리 스프레드가 전 구간에서 역전되었습니다. 이는 완전한 경기침체를 보여주고 있는 대표적인 지표 중 하나입니다. 10년-3개월물 차이는 이제 -0.0202포인트 차이로 역전되었습니다.

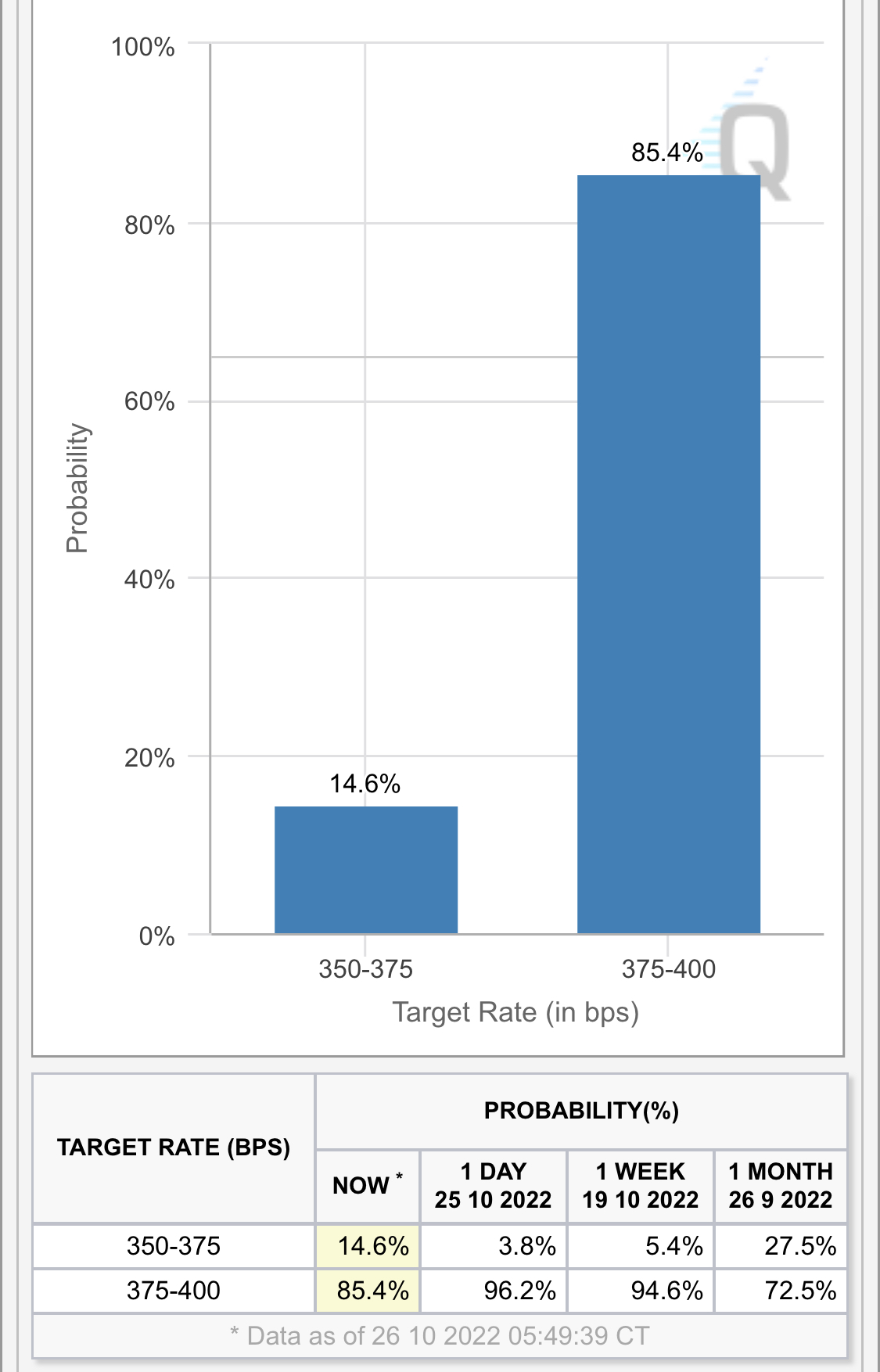

반면, 다른 지표들은 상대적으로 나아지고 있습니다. 하이일드스프레드는 4.88%로 전일대비 하락했으며, SPX 풋/콜 비율은 전일 1.36에서 1.23으로 하락했습니다. FedWatch에서는 75bp 확률을 85.4%로 점점 낮추고 있습니다.

현재 10년-3개월물 채권금리의 역전 현상은 10년-2년물 금리 역전 보다 더 빠르게 경기침체를 과거에 보여주는 지표로 (약 3개월~12개월 이내) 은행들의 예대마진이 없어지며 대출에 대한 부담을 키우게 되어 유동성의 문제를 만들어 냅니다. 이로 인해 은행에서의 신규 대출이 없어지게 되면 기업에서 운영이 어려워지고 결국 어려워진 기업은 임금을 줄이거나 정리해고, 재고 제품에 대한 가격 하락 등을 버티기를 할 것입니다. 따라서 지속된다면 경기침체가 더 빠르게 일어나게 됩니다.

하지만, 현 시점에는 경기침체 영향이 연준이 목표로 하는 기대인플레이션 하락으로 이어질 수 있으며 이와 함께 금리 인상 속도나 방향성이 바뀔 수 있을 가능성이 높아졌습니다.

미국의 급격한 금리인상으로 인해 글로벌 국가들의 경제 및 금융 시스템의 상황이 좋지 않았는데 이제는 미국에서 조차 부동산 시장의 부진과 채권 이슈로 인해 예전까지 옐런 재무부장관과 매파였던 다수의 의원들이 점차 비둘기파적인 스탠스로 전환 할 가능성을 시장은 기대하고 있는듯 합니다. 그와 더불에 기업 실적에 대한 어닝 쇼크와 맞물려 더 큰 변동성을 보여주는 오늘 증시라고 생각됩니다.

그렇지만 미국의 급격한 금리인상 여파로 영국과 유럽은 빠른 경기 하락과 함께 재정적자 증가로 약한 고리(이탈리아, 그리스 등)의 금융 리스크가 발생할 위기에 놓이게 되었습니다.

또한, 중국의 위안화 환율은 7.2위안, 일본의 엔화 환율 148엔으로 각국의 외환당국 개입에도 불구하고 아직 높은 위치에 있어 불안한 상황에 놓여있습니다.

다행히 높은 비율의 미국 국채를 보유하고 있기 때문에 아직까지는 시스템 리스크로 연결되지 않았습니다.

단기적으로 큰 이슈마다 흔들리는 증시에 심리도 함께 흔들리지 말고 장기적인 투자관점으로 이 위기를 함께 이겨내기를 바랍니다.

오늘 하루도 행복하고 즐겁게 시작 하시기 바랍니다.

Invest with LOVE~!

'주식 정보방 > 주식 시황' 카테고리의 다른 글

| [2022.10.31(월) 쵸빗의 아침 시황] (14) | 2022.10.31 |

|---|---|

| [2022.10.28(금) 쵸빗의 아침 시황] (19) | 2022.10.28 |

| [2022.10.26(수) 쵸빗의 아침 시황] (37) | 2022.10.26 |

| [2022.10.25(화) 쵸빗의 아침 시황] (10) | 2022.10.25 |

| [2022.10.24(월) 쵸빗의 아침 시황] (15) | 2022.10.24 |