안녕하세요. 쵸빗입니다.

아침 시황 시작합니다~

[미증시 당일 종가안내]

다우존스 : 30,273.87(-0.14%)

나스닥 : 11,148.64(-0.25%)

S&P500 : 3,783.28(-0.20%)

미증시는 장중 큰 변동성을 보여줬습니다.

장 초반 하락으로 시작했으나 정오경에 시작된 상승 랠리 이후 장 막판 대규모 옵션 거래로 인해 하락 마감했습니다.

Apple, MS, Alphabet, Amazon 등 빅테크 들의 강세로 S&P500지수는 -0.2%로 약보합 마감했으며,

Nasdaq지수는 -0.25%로 동일하게 약보합 마감했습니다.

Tesla는 머스크의 Twitter 인수로 추가적인 주식 매도가 나올 수 있다는 우려에 -3.4%정도 하락했습니다.

(테슬라의 트위트 인수가 향후 차량 인도수의 감소보다도 더 큰 악재로 시장은 보고 있는 것 같습니다.)

오늘 중 가장 큰 이슈는 OPEC+의 하루 200만 배럴 감산 합의입니다.

이는 2020년 4월 이후 최대 규모로 인플레이션을 지속 시킬 수 있는 사항으로 바이든 행정부에서도 규모를 줄이라고 압박했다는 이야기도 있었으나 결국 대규모 감산이 합의 되었습니다.

(이는 바이든이 사우디 방문이 별 효과가 없었다는 반증이 될 수 있는것 같습니다.)

이는 겨울에 천연가스 가격을 염두한 러시아의 압력이 크게 영향을 끼쳤다는 합리적인 의심도 들 수 있습니다.

(실제 합의때 러시아는 200만배럴 감산을 주장했습니다.)

백악관 에너지부는 다음 달 SPR(전략비축류)에서 1천만 배럴을 추가로 인도할 예정이라고 발표했습니다.

또한 바이든 행정부는 에너지 가격에 대한 OPEC의 통제를 줄이기 위한 추가 도구와 당국에 대해 의회와 협의할 예정입니다.

미국 9월 ADP 비농업부분 고용변화는 예측치 상회로 고용지표가 좋게 나오고(Good is Bad)

미국 ISM 9월 서비스 PMI 지수(56.7)가 예상치(56)보다 상회가 시장에는 악재로 작용했습니다.

이는 월요일에 발표한 미국 ISM 9월 제조업 PMI 지수(50.9)가 2020년 5월 이후 최저치로 나온것과 비교해서 서비스업은 높은 수준입니다.

하지만 제조업 지수는 서비스업 지수보다 선행 지표라는 것입니다.

따라서 서비스업 지수보다 제조업 지수가 먼저 하락한 것이 중요한 포인트가 될 수 있을것 같습니다.

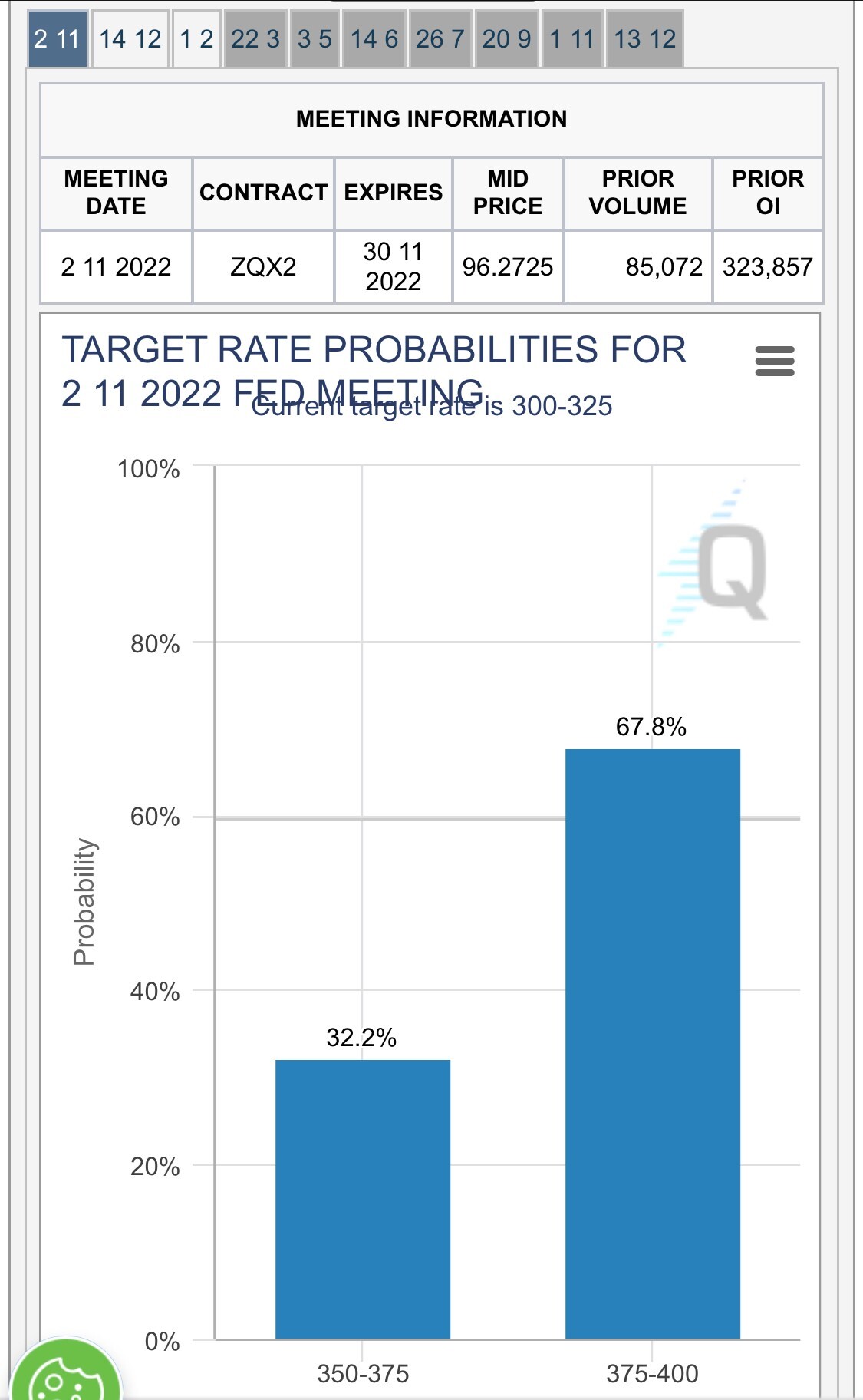

11월 회의 사이의 데이터를 관찰하면서 75bp인상에 무게가 기울고 있는 가운데, Fed의 Daly위원은 2023년 금리 인하에 대한 기대가 잘못된 것이라고 말했습니다.

미국의 모기지 이자율은 16년 만에 최고치인 6.75%까지 치솟아 7주째 주간 상승세를 기록했으며, 코로나19 대유행이 정점에 달한 이후 주택 융자 신청은 최악의 침체를 촉발했습니다.

Fitch가 새로운 영국 정부의 경제 전략의 일환으로 발표된 재정 패키지는 중기적으로 재정 적자를 크게 증가시킬 것이라고 경고했습니다. 이어 영국의 전망을 부정적으로 변경하고 등급을 AA-로 확인했습니다.

미 국채금리 스프레드는 여전히 대부분 세션에서 역전상태를 보이고 있으며, 10년-3개월물은 0.3576포인트로 확대되었습니다.

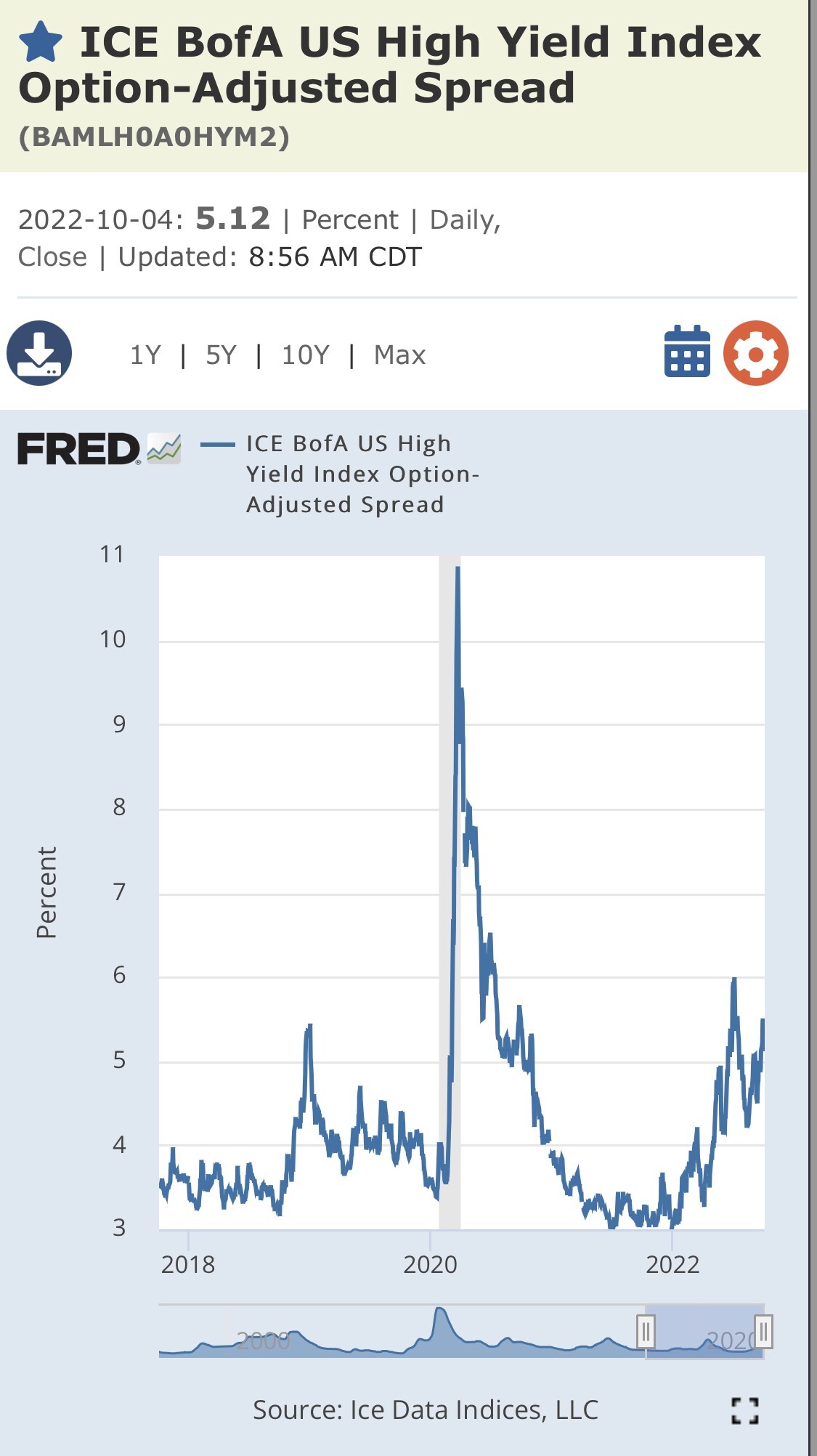

하이일드스프레드는 5.12%로 소폭 감소했으며, FedWatch는 75bp인상에 67.4%로 무게를 두고 있습니다.

결국 가장 중요한 문제는 인플레이션이고 돌아오는 13일에 소비자물가지수(CPI) 발표가 중요한 순간이 될 것 같습니다.

'주식 정보방 > 주식 시황' 카테고리의 다른 글

| [2022.10.11(화) 쵸빗의 아침 시황] (19) | 2022.10.11 |

|---|---|

| [2022.10.08(토) 쵸빗의 아침 시황] (12) | 2022.10.08 |

| [2022.10.05(수) 쵸빗의 아침 시황] (12) | 2022.10.05 |

| [2022.10.04(화) 쵸빗의 아침 시황] (10) | 2022.10.04 |

| [2022.09.30(금) 쵸빗의 아침 시황] (16) | 2022.09.30 |