미국 주식 아침 시황 2023.02.23(금)

안녕하세요. 쵸빗입니다.

미국주식 아침 시황 시작하겠습니다!

[미증시 당일 종가 안내]

다우존스 : 33,153.91(+0.33%)

S&P500 : 4,012.32(+0.53%)

나스닥 : 11,590.40(+0.72%)

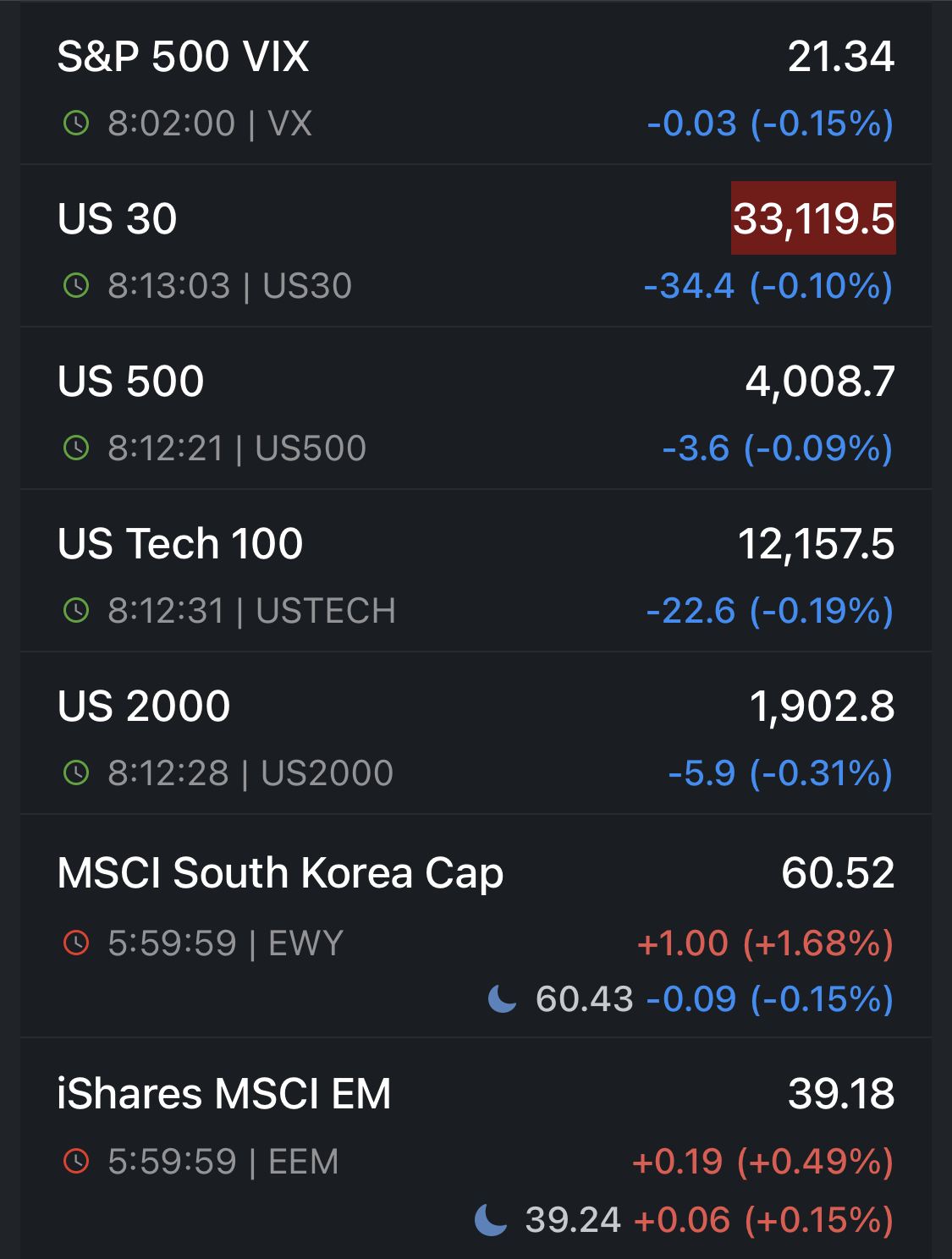

[선물 및 VIX 지수]

S&P 500 VIX : 21.34(-0.15%)

US30 : 33,119.5(-0.10%)

US500 : 4,008.7(-0.09%)

US Tech 100 : 12,157.5(-0.19%)

US 2000 : 1,902.8(-0.31%)

[MSCI 한국지수 / EWY]

MSCI South Korea Cap : 60.52(+1.68%) 폐장 후 : 60.43(-0.15%)

<경제지표 발표>

GDP 예상치 하회 (실제 2.7% / 예상치 2.9% / 이전 3.2%)

신규 실업수당청구건수 예상치 하회 (실제 192K / 예상치 200K / 이전 195K)

근원 개인소비물가지수 예상치 상회 (실제 4.3% / 예상치 3.9% / 이전 4.7%)

미국 증시는 연준의 공격적인 긴축 속에서 연착륙이 가능한지에 대한 견해를 두고 형성하는 데 도움이 될 금요일 개인소비지출(PCE) 데이터를 앞두고 상승했습니다.

장 초반부 세션에서 증시는 하락했으나 후반부 저가매수심리에 상승반전 마감했습니다. S&P500은 회복되어 4일간의 매도세를 마감했습니다. 지수는 10월 저점에서 주요 상승 추세선 위에 머물기 위한 싸움에서 주초에 잃었던 4,000 지지선을 되찾았습니다. Nasdaq100은 Microsoft 및 Apple과 같은 주요 회사가 회복하면서 실적을 능가했으며 NVIDIA의 강세 수익 예측으로 주가가 14% 상승했습니다.

Nvidia의 강세는 다른 반도체 기업들에도 긍정적인 영향을 미쳤으며, 반도체지수 역시 3.3% 이상 상승했습니다.

Netflix는 구독료 인하를 발표하며 -3% 대 하락세를 보였습니다.

기술, 에너지, 부동산 섹터가 크게 상승했으며, 커뮤니케이션 및 유틸리티 섹터가 하락을 보였습니다.

주요국 ETF는 대부분 상승했으며 반도체의 강세로 대만과 한국 지수가 가장 크게 상승했습니다.

개장 전 발표한 미국의 4분기 GDP는 2.9%에서 2.7%로 하향 조정되었습니다.

금요일의 개인소비지출지수는 헤드라인과 코어 인플레이션을 가속화할 것으로 예상됩니다. 수치 준비 과정에서 데이터에 따르면 4분기 성장률은 이전에 예상했던 것보다 약했으며 연준이 선호하는 인플레이션 수치는 기존 3.2%에서 3.7%로 더 높게 수정되었습니다. 별도의 데이터는 지속적인 노동 시장 경색을 드러냈습니다.

미국 경제는 도전에 직면해 있지만 JP모건의 최고 경영자 Jamie Dimon에 따르면 연착륙에 대한 희망은 여전히 있습니다. 그는 CNBC와의 인터뷰에서 "미국 경제는 현재 아주 잘 돌아가고 있다"며 "소비자들은 많은 돈을 갖고 있고, 소비하고 있으며, 일자리도 많다"고 말했습니다.

미국 PCE 지수를 대기하며 달러화는 보합권을 보였습니다. 유로존의 경제지표 주시하며 유로화 약세를 영국 북아일랜드 협약 난항에 파운드화도 약세를 보였습니다.

(달러인덱스 104.51/+0.02%, 달러/원 1,297.10/-0.59%, 달러/엔 134.63/-0.17%, 유로/달러 1.0600/-0.06%)

국제유가는 미국 휘발유 재고 감소 및 러시아 원유 수출 급감을 우려하며 상승을 보였고, 미국 천연가스 재고 증가 영향에도 연일 하락에 이은 기술적 반등으로 천연가스는 상승했습니다.

(서부텍사스유 75.42/+1.99% 천연가스 2.32/+6.90%)

금,은 가격 등 주요 금속 하락세가 지속되고 있습니다.

(금 1,831.00/-0.57%, 은 21.28/-1.83%, 구리 4.05/-3.26%, 팔라듐 1,434.00/-3.25%)

암호화폐는 캐시우드의 코인베이스 주식 매입 기사와 함께 다시 수급이 돌아오며 상승을 보이고 있습니다.

(비트코인 $23,992/+1.01%, 이더리움 $1,653/+2.56% 솔로나 $24.04/+2.04%)

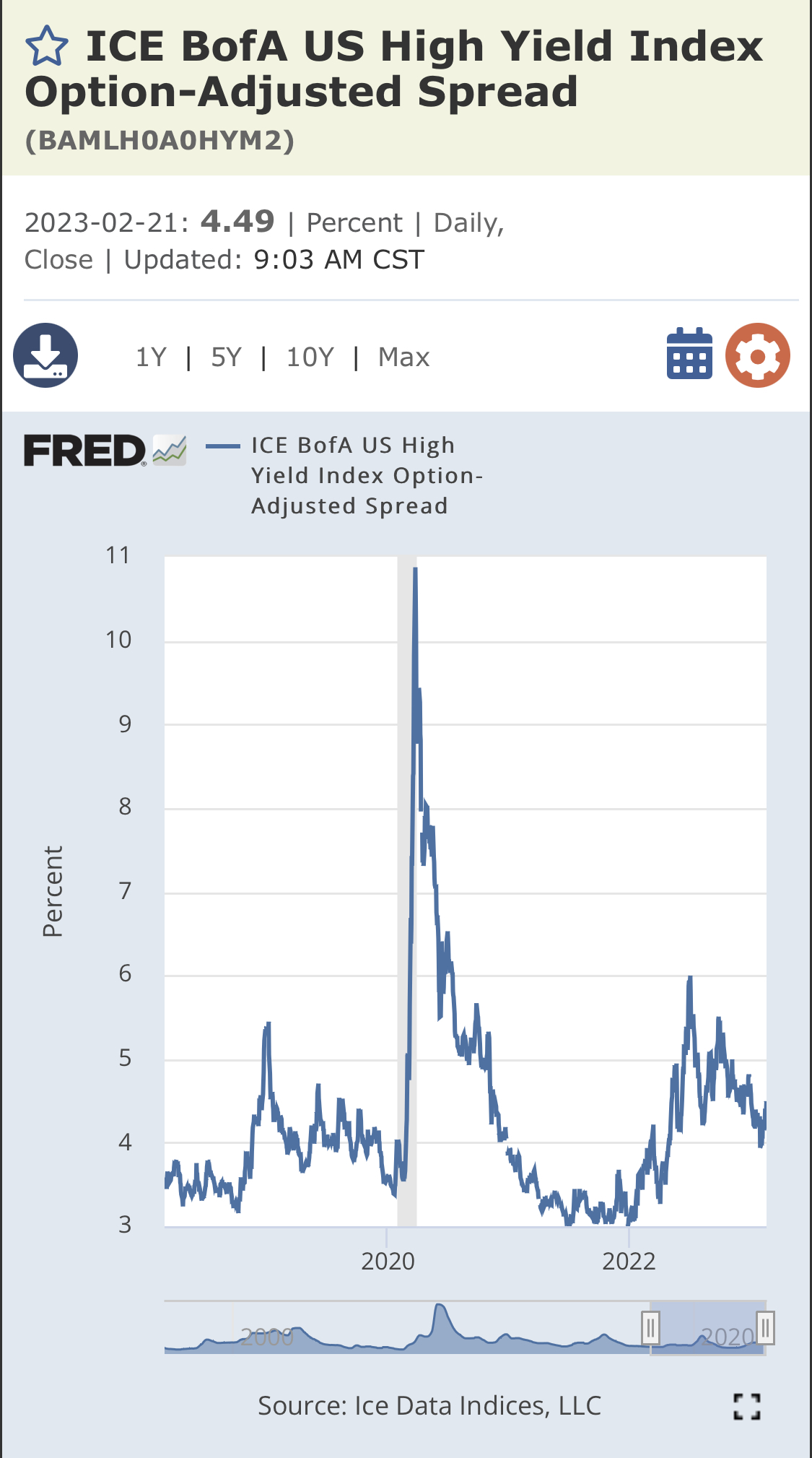

VIX지수는 21.14포인트로 하락했습니다. 하이일드스프레드 또한 4.41%로 하락했습니다. 반면 SPX Put/Call ration은 1.52로 상승했습니다. FED Watch의 금리인상경로에 대한 관측은 변화가 없으며, 10-3개월물 국채금리스프레드는 -0.9441포인트로 확대되었습니다.

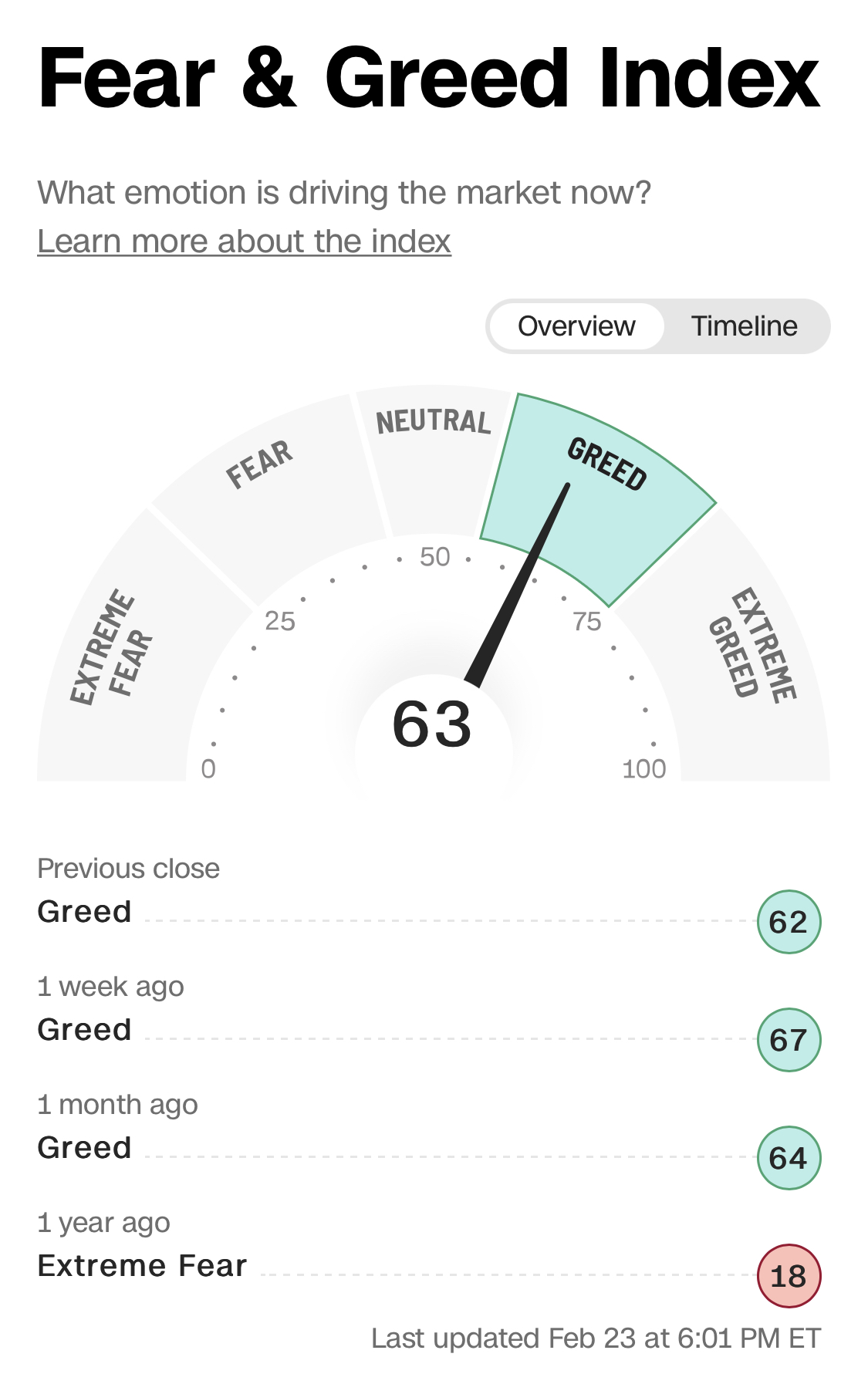

Fear & Greed Index는 여전히 탐욕(63) 구간입니다.

[금일 기사 요약]

미국 주간 실업보험청구가 19만2천건으로 예상치 하회하였습니다.

미국 4분기 GDP 잠정치 2.7%로 속보치(실질 GDP)보다 0.2% 감소를 보였습니다.

미국 상무부는 삼성,SK가 중공장 반도체 생산 수준에 상한을 설정하였다고 발표하였습니다.

엘런 미 재무장관은 중국과 적절한 시기에 경제 대화를 재개할 것이라고 발언하였습니다.

캐시우드는 코인베이스 주식 약 1,300만 달러를 추가 매수 하였습니다.

넷플릭스는 약 30개 국가서 구독료 인하를 예정하였습니다.

EU는 미국에 이어 중국의 틱톡 사용에 대해 '사이버안보 위협 우려'로 금지 하였습니다.

튀르키예는 인플레이션 압박에도 9% -> 8.5%로 금리인하를 결정하였습니다.

엔비디아는 쳇GPT 열풍과 호실적에 올해 주가가 60% 급등을 보였습니다.

JP모건 CEO는 연준의 인플레이션 통제가 흔들리고 있지만 연착률 기회는 있다고 이야기 하였습니다.

서머스는 경기 선행지표를 바탕으로 경제 활동 둔화 가능성을 암시하였습니다.

UBS는 전기차 충전 인프라 시장이 600억 달러 규모 성장을 예상하였습니다.

전일 미 증시는 아직 고용 시장이 크게 흔들리지 않는 실업청구건수가 감소를 보였음에도 엔비디아의 호실적으로 큰 폭의 상승과 수급의 영향으로 결국 상승으로 증시를 마감하는 긍정적인 모습을 보였습니다.

이제는 금일 밤에 있을 개인소비지출(PCE)의 발표가 중요한 부분이 더 될 것 같습니다.

이번주 마지막 금요일을 알차게 잘 마무리 하시며 편안한 주말 잘 보내기 바랍니다^^

Invest with LOVE~!

미국주식, 미국주식시황, 아침시황, 주식시황, 쵸빗시황, 비트코인, 암호화폐, 주식투자,FOMC, 채권, 달러, 환율,

지카데미, 멘탈이전부다, 슈퍼개미

'주식 정보방 > 주식 시황' 카테고리의 다른 글

| 미국 주식 아침 시황 2023.02.28(화) (15) | 2023.02.28 |

|---|---|

| 미국 주식 아침 시황 2023.02.27(월) (12) | 2023.02.27 |

| 미국 주식 아침 시황 2023.02.22(목) (17) | 2023.02.23 |

| 미국 주식 아침 시황 2023.02.21(수) (13) | 2023.02.22 |

| 미국 주식 아침 시황 2023.02.21(화) (19) | 2023.02.21 |