미국 주식 아침 시황 2023.02.22(목)

안녕하세요. 쵸빗입니다.

미국주식 아침 시황 시작하겠습니다!

[미증시 당일 종가 안내]

다우존스 : 33,129.59(-2.06%)

S&P500 : 3,997.34(-2.00%)

나스닥 : 11,492.30(-2.50%)

[선물 및 VIX 지수]

S&P 500 VIX : 23.00(+8.24%)

US30 : 33,146.3(-2.01%)

US500 : 3,999.6(-1.95%)

US Tech 100 : 12,075.7(-2.29%)

US 2000 : 1,885.7(-3.12%)

[MSCI 한국지수 / EWY]

MSCI South Korea Cap : 60.11(-1.28%) 폐장 후 : 60.04(-0.12%)

미증시는 장 시작전에 상승으로 시작하였으나, 연준이 인플레이션 우려가 지속되는 가운데 FOMC 의사록에서 금리가 계속 상승할 것이라는 신호를 보낸 후 수요일 미국 주식 시장은 회복을 지속할 수 있는 이유를 찾지 못하며 결국 혼조세로 마감했습니다. 다만 장 후반부 저가매수세로 인해 Nasdaq100지수는 상승마감했습니다.

Nvidia가 예상치에 부합하는 실적을 발표한 뒤 시간외 거래에서 8%대 상승중입니다. 많은 투자자들은 Nvidia를 Ai시대 주목받을 기업으로 꼽히고 있습니다.

대부분 섹터가 하락한 가운데 커뮤니케이션 섹터만 강세를 보였으며 일부 네트워크, 소매, 제지업종은 상승했습니다.

최신 연준 회의 의사록은 새로운 정보를 많이 공개하지는 않았지만, 투자자들은 경제 회복력에 따라 인플레이션 목표가 위협 받을 경우 금리 인상 경로를 얼마든지 변경할 수 있음을 확인할 수 있었습니다.

Jerome Powell 의장은 더 완만한 재정 조건에 대해 반발하지 않았지만, 수요일 성명은 그들이 "더 엄격한 입장"을 보증할 수 있음을 시사했습니다.

이러한 인식은 스왑시장에 반영되어 연준의 다음 세 회의에서 25bp인상으로 거의 완전히 가격을 책정했습니다. 시장에서 기대하는 금리는 5.323% 정도를 반영하고 있으며 이는 현재의 실효 연방기금 금리보다 거의 75bp 높습니다. 7월은 거의 5.4%에 도달하면서 시장도 결국 더 높은 금리인상 가격을 책정하고 받아들이는 모습입니다.

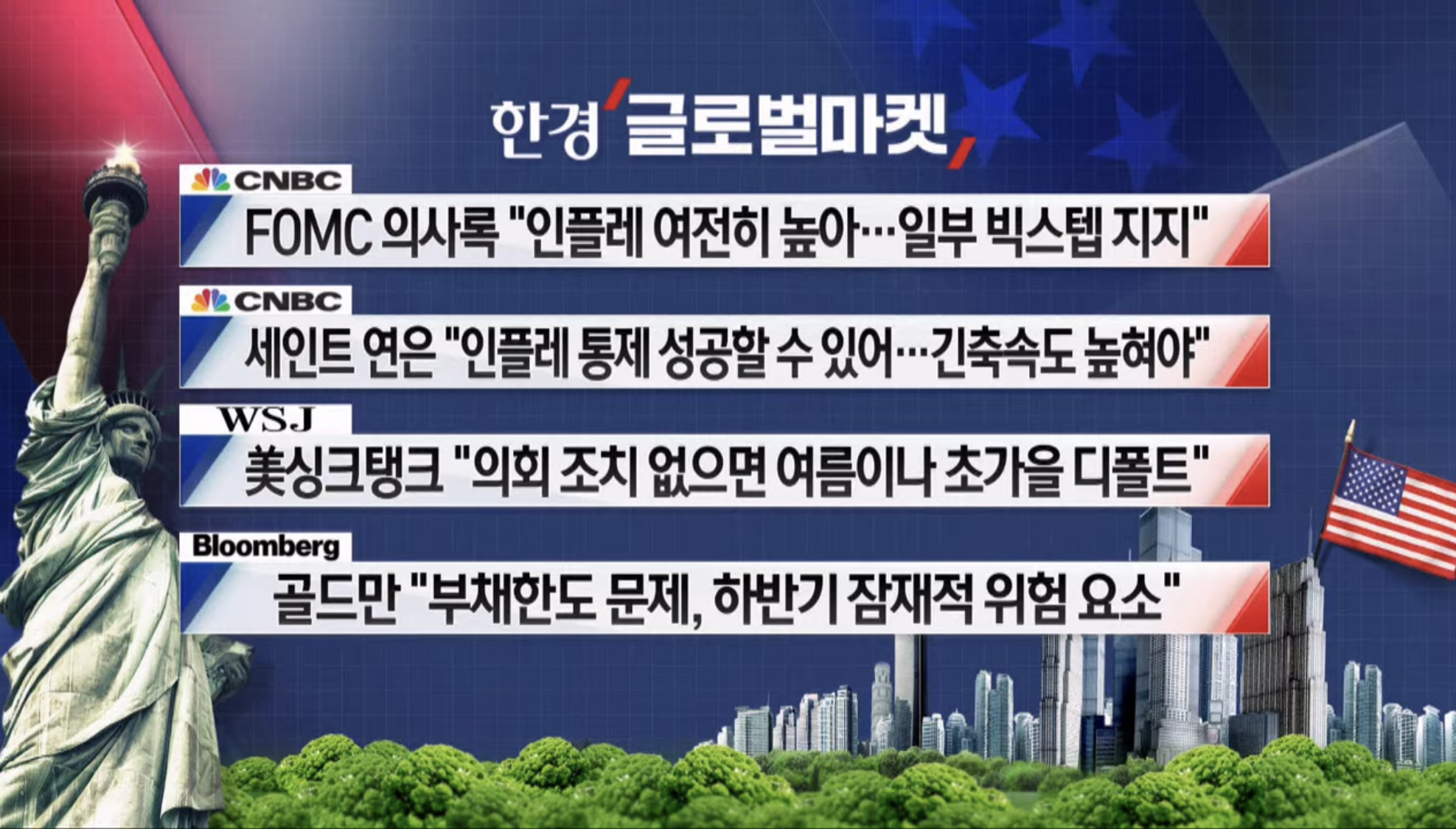

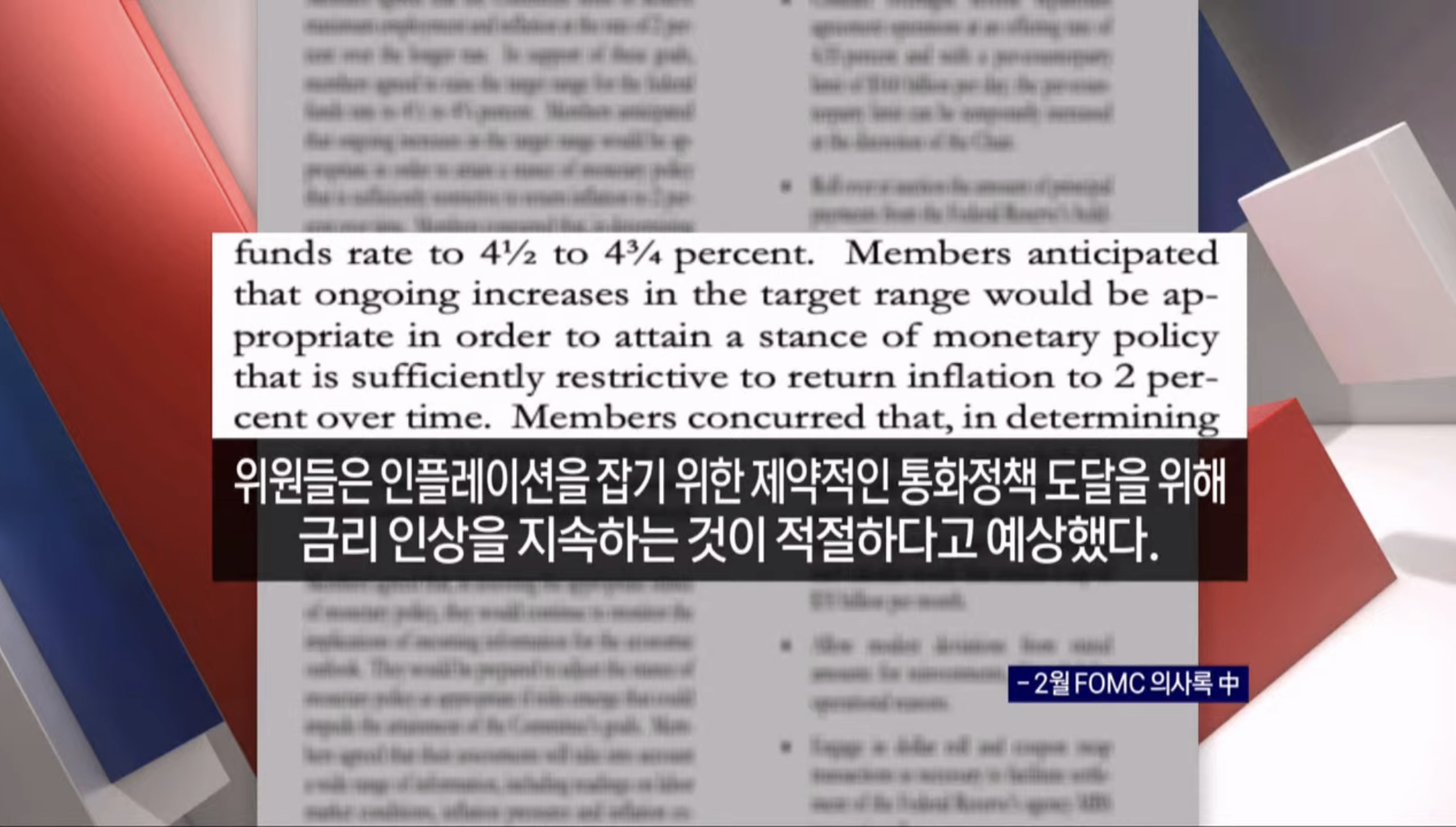

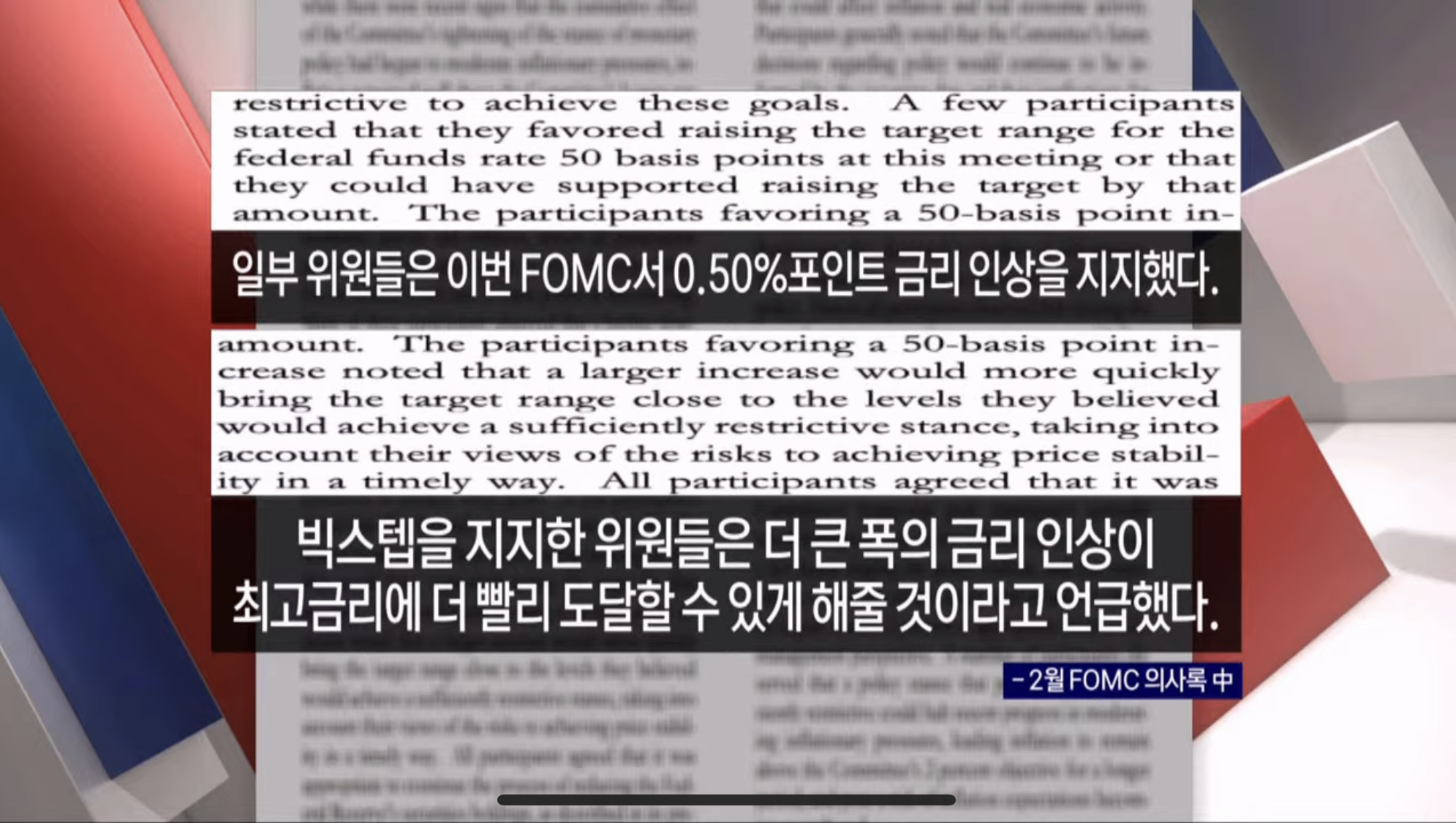

2월 FOMC 회의록에 따르면 많은 관료들이 "충분히 제한적인" 정책 기조가 인플레이션 압력 완화의 최근 진전을 멈출 수 있다고 말하면서 12월 전망치인 5.1% 이상으로 금리를 인상할 용의가 있음을 암시했습니다. 회의록에 따르면 "거의 모든" 위원들이 금리를 25bp 인상하는 것이 적절하다는 데 동의한 반면, "일부"는 50bp 인상을 지지했거나 지지하였습니다.

미국 2월 FOMC 의사록이 발표되며 달러는 강세를 보였고, 엔화 또한 일본은행의 구두 발언 개입으로 인해 강세를 보였습니다. 독일 1월 소비자물가지수(CPI)가 예상치 부합으로 유로화는 약세를 제한하였습니다.

(달러인덱스 104.57/+0.38%, 달러/원 1,304.90/+0.69%, 달러/엔 134.97/+0.34%, 유로/달러 1.0599/-0.50%)

국제유가는 원유 수요 둔화가 전망되며 하락을 하였고, 천연가스는 미 중서부 일대 한파 충격으로 상승하였습니다.

(서부텍사스유 73.84/-3.30% 천연가스 2.17/+4.58%)

금,은 가격은 달러 강세로 지속 하락을 보이며 대부분 금속도 하락하였습니다.

(금 1,836.10/-0.35%, 은 21.50/-1.78%, 구리 4.18/-1.11%, 팔라듐 1,479.50/-2.71%)

암호화폐는 연준의 '긴축 기조'를 확인 후 하락세를 보이고 있습니다. 이번 상승에 $25,000는 넘긴 비트코인도 현재 $23,000 대로 하락하였습니다.

(비트코인 $23,746/-2.99%, 이더리움 $1,611/-3.41% 솔로나 $23.55/-6.70%)

VIX지수는 22.29까지 하락했으며, 10-3개월물 금리 스프레드는 -0.9034포인트로 소폭 상승했습니다. 하이일드스프레드 역시 4.49%로 상승했으며, SPX Put/Call ration은 1.33으로 줄어들었습니다. FedWatch에서는 이제 3월 회의에서 50bp인상에 대해 27%정도 반영중이며, 7월까지 75bp를 거의 확실시 반영중입니다.

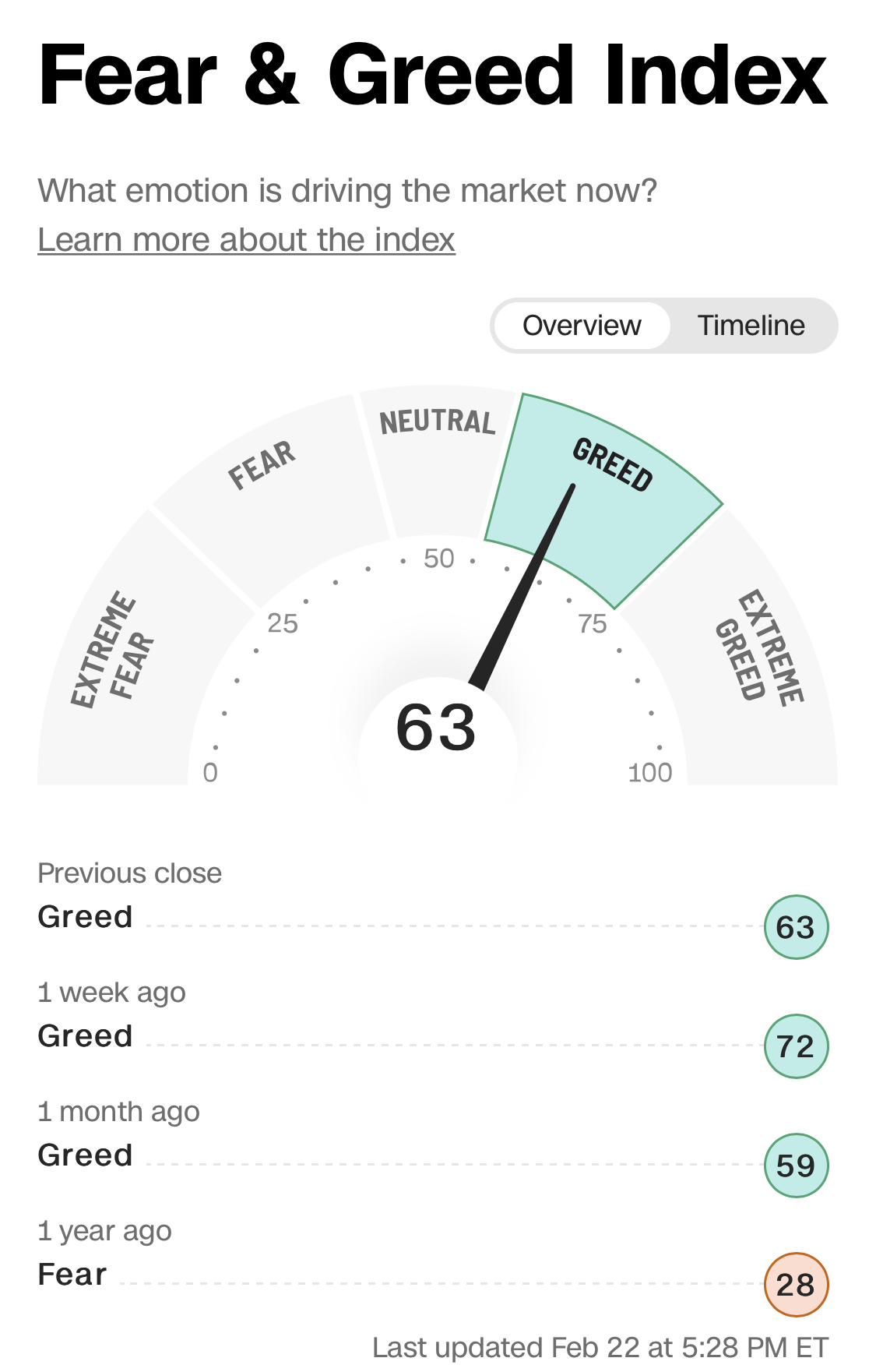

Fear & Greed Index는 여전히 탐욕(63) 구간입니다.

[금일 기사 요약]

2월 FOMC 의사록에서 연준은 금리인상 지속을 시사하였습니다.

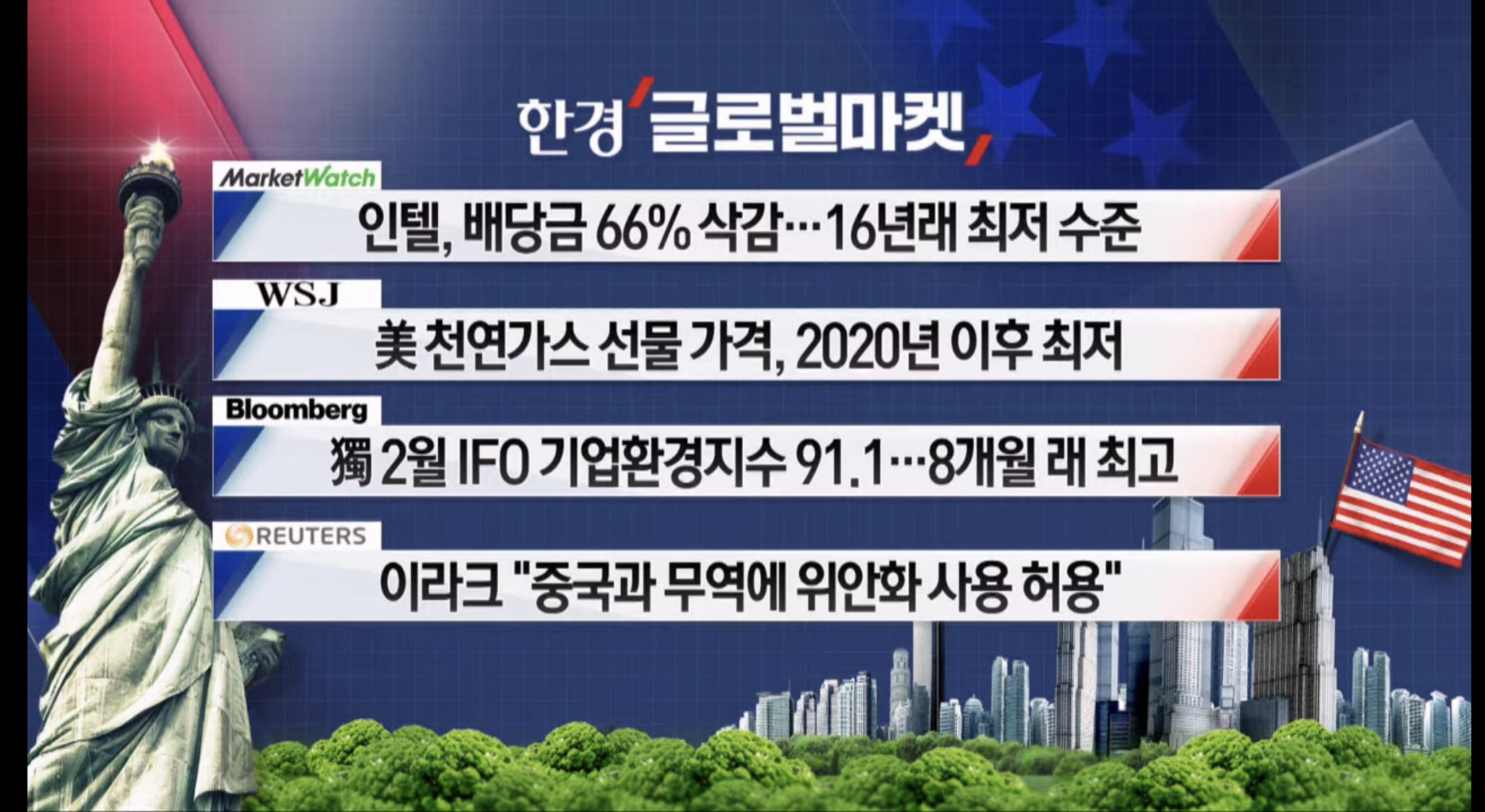

골드만은 미국 부채한도 문제가 하반기 증시 조정 재료가 될 것이라고 이야기하였습니다.

미국 주택담보대출 금리는 6.62%로 지난해 11월 이후 최고치를 보이고 있습니다.

세인트 연은 총제는 인플레이션 억제 가능하지만 긴축 속도를 높어야한다고 발언하였습니다.

독일 1월 CPI 확정치가 전년비 8.7%로 예상치 부합하였습니다.

독일 2월 IFO 기업환경 지수는 91.1로 8개월래 최고치를 보였습니다.

글로벌 채권이 연일 하락으로 올해 수익률을 반납할 가능성이 높다고 합니다.

러시아는 핵전쟁 임박하는 건 아니나 핵군축조약 복귀는 서방에 달려있다고 하였습니다.

인텔은 배당금 66%를 삭감하며 16년래 최저 수준을 보였습니다.

MS는 모바일용 AI 기반 챗봇 서비스를 시험 공개하겠다고 하였습니다.

국제금융협회는 글로벌 부채가 2015년 이후 첫 감소하였다고 발표하였습니다.

화요일 미국 증시는 큰폭 하락을 보였으나 전일 FOMC의 의사록에 금리 인상 지속에 대한 기조를 보였음에도 기업의 실적과 채권 수익률 하락으로 인해 증시는 반등하며 혼조세로 마감한 부분이 긍정적으로 보였습니다.

이어 엔비디아의 예상치 상회한 실적발표로 시간외 상승하며 반도체 관련 주가와 AI에 필요한 반도체에 대한 긍정적 전망으로 인해 금일 국내장도 크게 하락하지 않고 상승 압력이 작용 될지 지켜보는 포인트가 될 것 같습니다.

그리고 24일 금요일 오후 10:30에 미국의 개인소비지출(PCE) 물가지수 발표가 있어 해당 경제지표로 고용에 이어 확인해 볼 이번주 경제지표가 될 것 같습니다.

오늘은 좀 덜 걱정하시고 하루를 맞이하시면 좋겠습니다. 좋은 하루 되시고 읽어주셔서 감사합니다!

Invest with LOVE~!

📌 2023년 02월 24일 목요일

📊 주요 증시 일정

✅ 국내

✔️5대은행 과점 부작용 제도 개선 TF 첫 회의 예정

✔️바이오업계 간담회 예정

✔️수소모빌리티용 수소 수급 협의체 발족 (산업부)

✔️이창용 한국은행 총재, 통화정책방향 기자 간담회

🗒현대차그룹이 선진국에서 진행하는 배당 정책을 도입합니다.

🗒지난해 국내 인구가 12만명 넘게 감소한 것으로 나타났습니다.

🗒KDB산업은행이 국내 유일 국적 선사 HMM의 매각을 위한 컨설팅을 생략하고 매각 절차에 착수하기로 밝혔습니다.

✅ 해외

🇸🇬싱가포르 소비자물가지수

(한국시간 : 23년 02월 23일 14시 00분)

🇪🇺유로존 소비자물가지수 (1월)

(한국시간 : 23년 02월 23일 19시 00분)

🇺🇸미국 국내총생산(GDP)

(한국시간 : 23년 02월 23일 22시 30분)

🇺🇸미국 신규 실업수당청구건수

(한국시간 : 23년 02월 23일 22시 30분)

🇺🇸미국 원유재고

(한국시간 : 23년 02월 24일 01시 00분)

🗒2월 FOMC 의사록이 공개되면서 모든 위원들은 여전히 대차대조표 축소를 주문했습니다.

🗒러시아 푸틴 대통령이 핵 전략 강화를 시사했습니다.

🗒미국 바이든 대통령은 NATO 가입국들의 모든 영토를 방어하겠다고 밝혔습니다.

'주식 정보방 > 주식 시황' 카테고리의 다른 글

| 미국 주식 아침 시황 2023.02.27(월) (12) | 2023.02.27 |

|---|---|

| 미국 주식 아침 시황 2023.02.23(금) (16) | 2023.02.24 |

| 미국 주식 아침 시황 2023.02.21(수) (13) | 2023.02.22 |

| 미국 주식 아침 시황 2023.02.21(화) (19) | 2023.02.21 |

| 미국 주식 아침 시황 2023.02.20(월) (17) | 2023.02.20 |